發布時間:2022-12-19作者來源:金航標瀏覽:3612

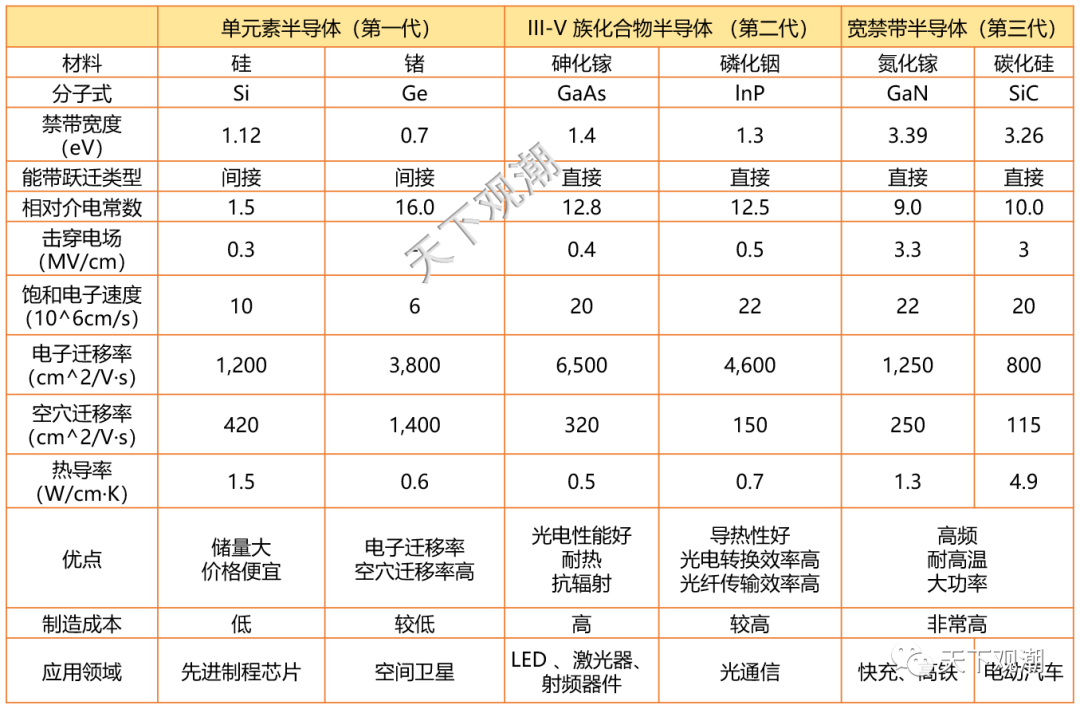

作為第二代半導體的“扛把子”,砷化鎵(GaAs)具有高頻率、高電子遷移率、高輸出功率、高線性以及低噪聲等特點,在光電和射頻領域有著非常廣泛的應用。

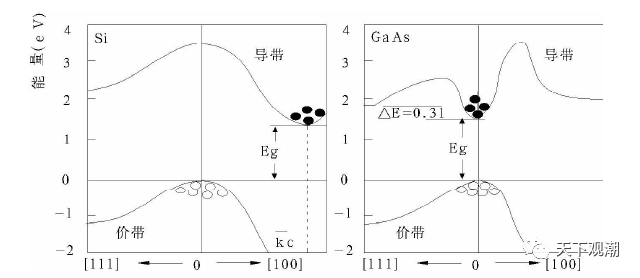

砷化鎵是直接帶隙材料,導帶底和價帶頂在K空間(K空間即傅里葉變化的頻率空間)同一位置,電子吸收能量后可以直接躍遷進入激發態,無需聲子參與;也可以直接從導帶下落到價帶,因此載流子壽命很短,電子和空穴直接復合可以發光。

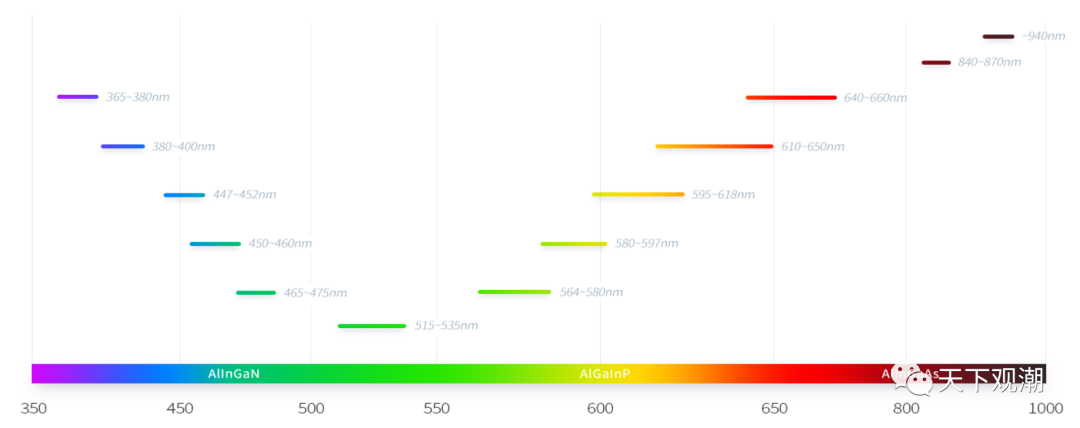

所以砷化鎵可以用來制作LED(發光二極管),主要是黃光、紅光和紅外光。氮化鎵禁帶更寬,主要用來發藍光、綠光和紫外光。

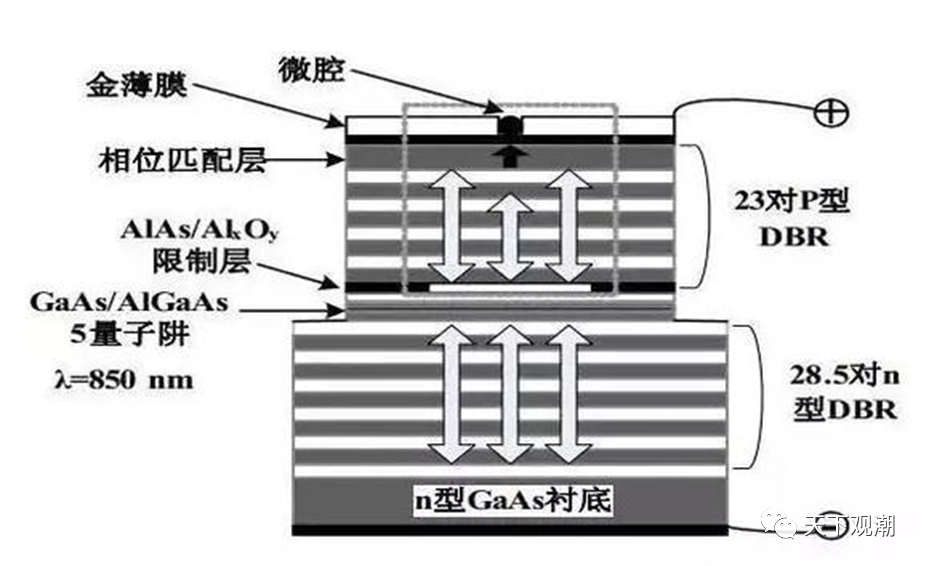

砷化鎵是發光材料,加上泵浦源和諧振腔,即可選頻制成激光器。650nm-1300nm波長的低功率激光器都可以用砷化鎵材料設計,典型代表是VCSEL(垂直腔表面發射激光器),廣泛應用在短距離數據中心光纖通信,TOF人臉識別等。

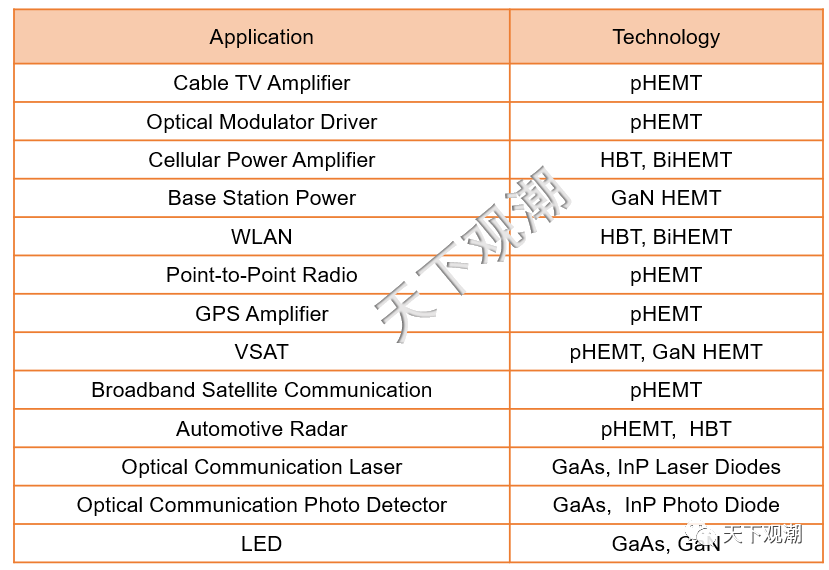

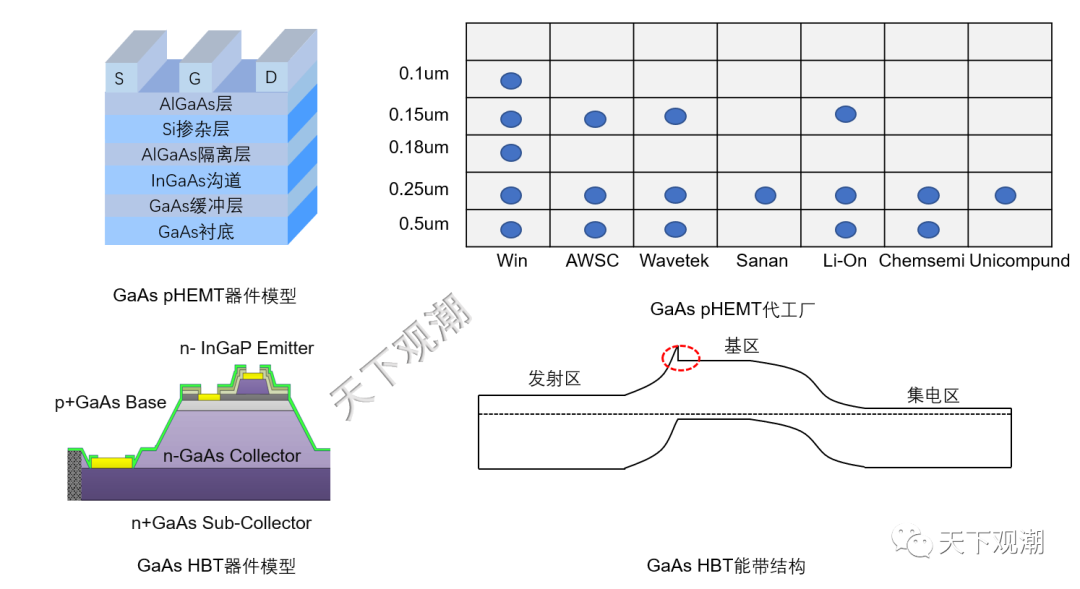

GaAs 的電子遷移率是硅的五倍,HBT的Ft高達45GHz,0.25um E mode pHEMT的Ft更是高達70GHz,因此GaAs非常適合設計Sub-7GHz的射頻器件。蜂窩和WLAN PA常用GaAs HBT設計;開關、LNA等則采用pHEMT工藝。

除了LED、VCSEL、RF Device之外,GaAs憑借其優異性能在光電探測、調制驅動、衛星電視等領域也有大量應用,但主要還是靠“三巨頭“出貨。

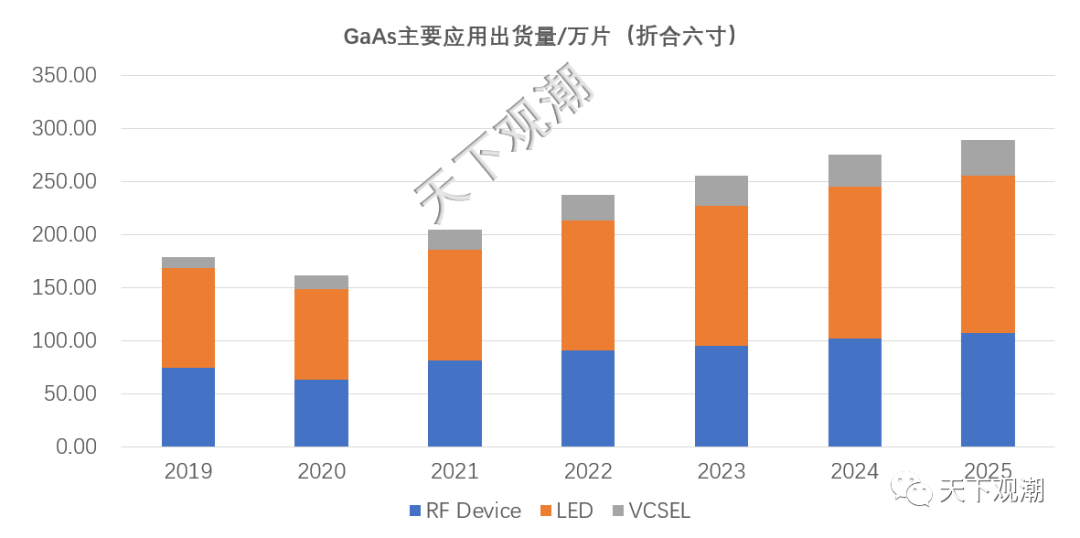

GaAs一年出貨約260萬片(折合6寸),LED約占四成,RF Device約占三成, VCSEL約占8%。從單片價格來看,則是VCSEL>RF Device>LED,因此從銷售額角度統計可能會是另一種結論。

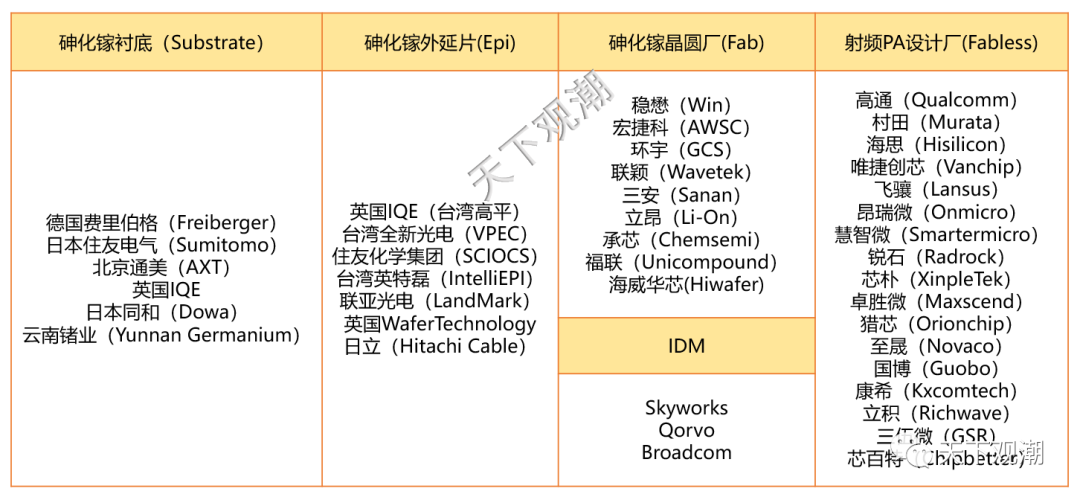

不同的產品需要用不同的外延片加工。整個砷化鎵產業鏈可以細分為襯底、外延、晶圓代工、芯片設計四個環節。至于封測,LGA/QFN都可以做,和硅基產品沒明顯區別。

襯底(Substrate)是產業鏈的源頭,襯底廠采購金屬鎵和高純砷后,采用 LEC 法(液封直拉法,Freiberger采用)、 HB 法(水平布里奇曼法)、 VB 法(垂直布里奇曼法,Sumitomo采用)或 VGF 法(垂直梯度凝固法,AXT和Freiberger采用)等,生長出砷化鎵晶體,切片研磨拋光后賣給外延廠。主流的砷化鎵襯底廠主要有德國費里伯格(Freiberger)、日本住友電氣(Sumitomo)、北京通美(AXT)、英國IQE、日本同和(Dowa)、云南鍺業等。臺灣企業一般翻譯為基板。

外延廠(Epi)采購襯底后,采用MOCVD法(金屬有機化學氣相沉積,主流方案)或MBE法(分子束外延)在襯底上一層一層地長出摻雜和厚度都不同的薄膜,故而臺灣企業翻譯為磊晶(磊晶圓薄膜),非常直觀形象。大陸企業翻譯為“外延”,更注重“意”和“神”,頗有嚴復先生“信達雅”的遺風。主流的外延片廠主要有英國IQE、臺灣全新光電、日本住友化學、臺灣英特磊等。臺灣聯亞光電專注光電領域。

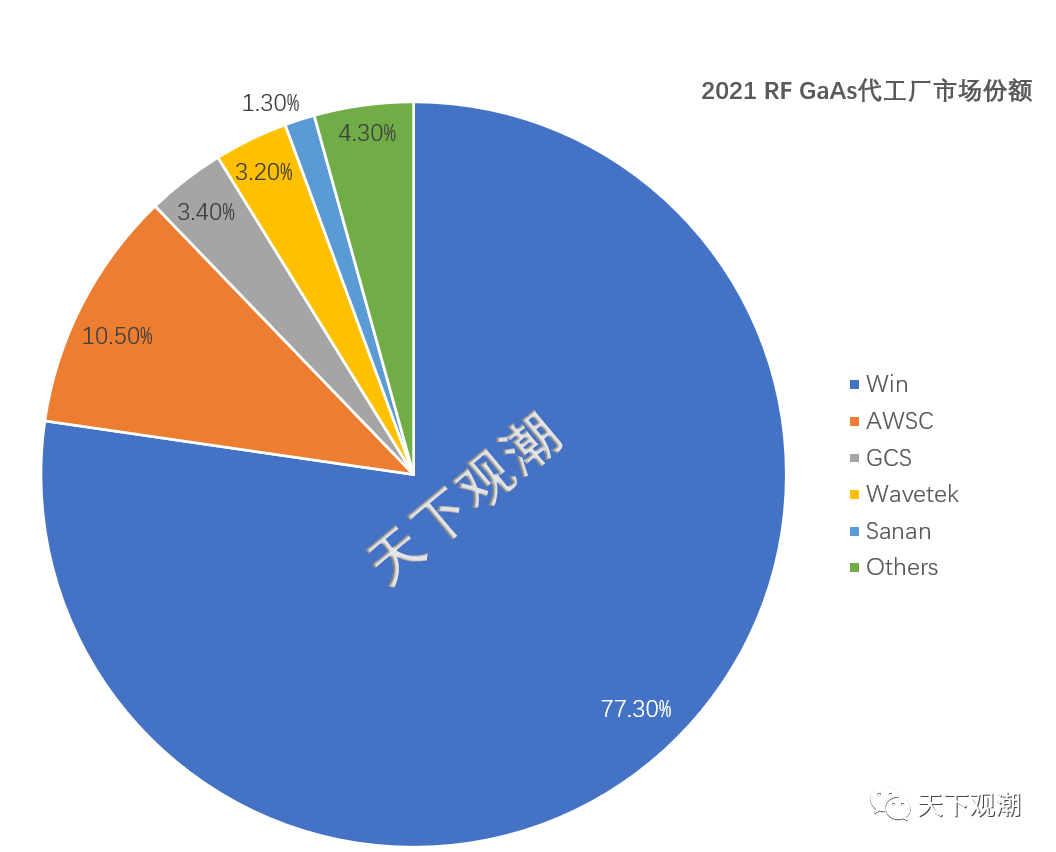

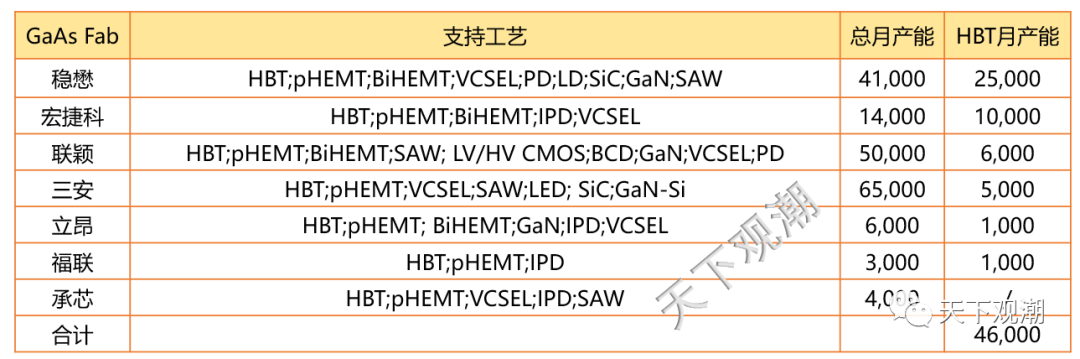

晶圓代工廠(Fab)與芯片廠和終端廠關系較緊密,也更為人所熟知。晶圓廠采購外延片后,按照芯片廠的設計進行光刻,加工出所需要的電路。根據所用襯底和工序的不同,迭代出不同的工藝。穩懋占據砷化鎵代工公開市場的七成以上份額,優異的可靠性和一致性獲得幾乎所有芯片廠和終端廠的認可,三座fab均通過IATF16949車規認證。宏捷科的工藝來自美企射頻大廠Skyworks,除了給Skyworks代工之外,也接受其他芯片設計廠的訂單。環宇通訊運營在[敏感詞],4寸線成本較高,運營吃力,目前主要以技術授權形式參與產業鏈。三安的技術授權就來自GCS,早年更是準備收購GCS,被[敏感詞]外國投資委員會否掉后轉而合資成立公司,現已獨立代工砷化鎵,在LED領域份額很高。承芯的技術授權也來自GCS,當前以VCSEL為主。聯穎來自聯電的Fab 6,除了GaAs之外還代工CMOS/BCD/SAW等另類工藝。福聯的技術授權來自聯穎,雖成立較晚,但HBT和0.25um E/D Mode pHEMT工藝均已成熟。立昂東芯自主研發了GaAs工藝,已獲得不少芯片廠的訂單,正在積極擴產。海威華芯技術來自中電29所,專注于pHEMT工藝,HBT工藝份額較少。

產業鏈接總結如下。

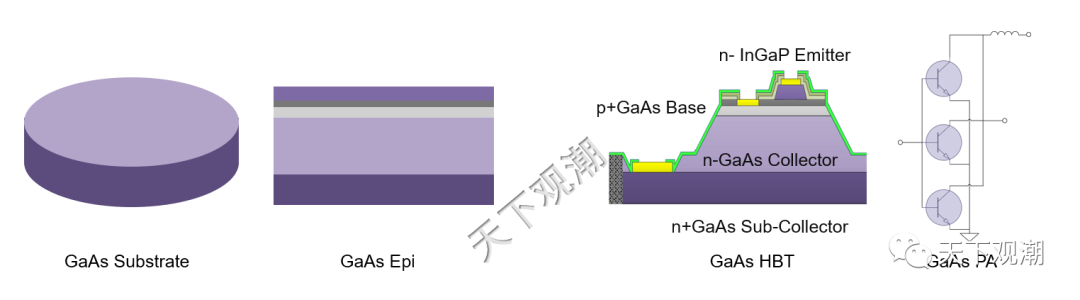

GaAs主要有HBT和pHEMT兩種技術。HBT是縱向器件,對光刻精度要求不高,一般為1-3um,將發射極改用InGaP材料可以形成異質結,從而使發射區輕摻雜,基區重摻雜,提高載流子注入效率,減小基極電阻,發射結電容,提高震蕩頻率,增加厄利電壓。pHEMT是橫向器件,器件性能受柵寬制約,需要更高的光刻精度,一般為0.5-0.15um,因為成本較高,所以在PA的應用不如HBT多,主要用在LNA和開關上。

(能堅持看到這里的讀者[敏感詞]是對技術、對產業都有濃厚的興趣,能靜下心來研究,接下來才是本文最有價值的內容。)

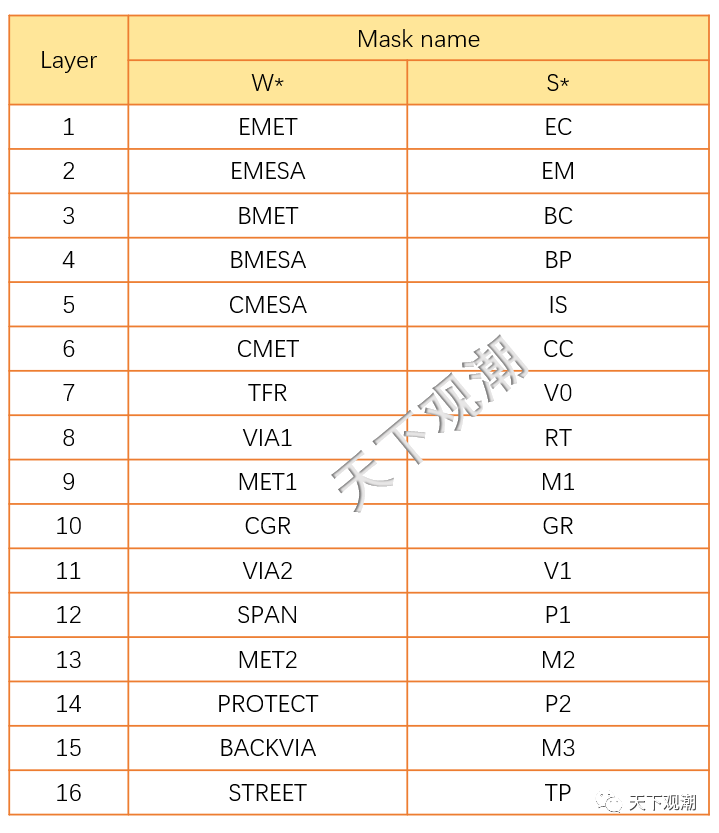

因為pHEMT工藝吃光刻,成本較高,因此在射頻領域HBT是[敏感詞]的王者。射頻PA基本都采用InGaP/GaAs HBT工藝加工,16層光刻,有濕法刻蝕和干法刻蝕之分。

頭部的三家芯片廠都是IDM模式。Skyworks在[敏感詞]有兩座6寸廠,并會在穩懋和宏捷科代工。Qorvo有多座4/6/8寸晶圓廠,產能充足,自給自足。Broadcom有兩座6寸廠,仍會找穩懋代工。

高通是fabless模式,RF360設計的MMMB PA和LPAMiD/LPAMiF基本都在穩懋生產。村田的LPAMiD除了穩懋代工之外,也會和Skyworks合作。海思在制裁之前陪著三安打磨工藝。唯捷創芯以PA業務為主,MMMB PA、TXM、LPAMiF、Wi-Fi FEM主要在穩懋生產,為了擴產和降本也會去宏捷科。飛驤和穩懋有過一段不愉快的往事,MMMB PA、TXM、LPAMiF、Wi-Fi FEM現在主要在三安生產,在宏捷科和聯穎也有擴產。昂瑞微的Phase 5N MMMB PA可謂一絕,另有MMMB PA、TXM、LPAMiF產品,主要在穩懋、聯穎和立昂生產。慧智微以UHB LPAMiF一戰成名,MMMB PA和TXM等主要在穩懋代工,與三安也開始合作。銳石后發先至,MMMB PA、TXM、LPAMiF、Wi-Fi FEM布局較快,主要在穩懋、三安和宏捷科代工。卓勝以接收模組和分立器件切入,Wi-Fi FEM和LPAMiF進展神速,主要在福聯和聯穎生產。

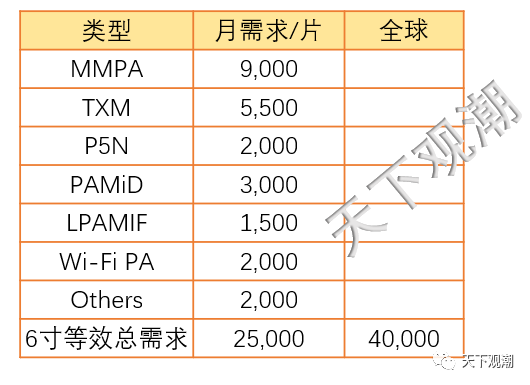

在需求側,以國內手機、物聯網模塊和網通路由等產品為基礎,die size按照主流型號均值估算,射頻芯片國內月需求約25,000片6寸等效GaAs HBT晶圓。考慮海外蘋果和三星支持頻段更多,GaAs需求量更大,預估海外需求約15,000片。Wi-Fi FEM可以采用SiGe設計,性能和功耗都很好,對GaAs需求影響不大。因此全球GaAs HBT總需求約40,000片6寸等效晶圓。

這里需要更正公眾的一個認知,射頻不是一個頻段(Band)用一顆PA,而是一段頻段用一顆PA,常規做法是0.6-1GHz一顆,1.8-2.2GHz一顆,2.3-2.7GHz一顆,即通常說的低頻(LB),中頻(MB),高頻(HB)。至于新增的n77/78,因為是一段頻段,覆蓋3.3-4.2GHz,也是一顆PA,n79單獨一顆。而Wi-Fi則分為2.4G和5G,分別用一顆。根據設備支持的MIMO(多入多出)數量,會適當增加PA顆數。當然,在終端看到的時候,sub-3G的經常會集成在一起變成一顆大PA芯片,sub-6g會集成在一起變成一顆大PA芯片。

在供給側,公開代工廠GaAs總產能約14萬六寸片,GaAs HBT約46,000片足夠滿足全球需求。

另外Skyworks、Qorvo、Broadcom自有工廠也可以生產GaAs HBT,公開代工廠都在大力擴廠,未來GaAs HBT很可能出現產能過剩,雖然mini LED和VCSEL需求增長迅速,但體量短期仍無法和射頻PA相比。

接下來只能期待國產芯片替代歐美品牌,大陸代工廠替代海外代工廠了。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號