發(fā)布時間:2022-11-22作者來源:金航標(biāo)瀏覽:2526

光模塊(Optical Transceiver)是指進行光電和電光轉(zhuǎn)換的光電子器件。光模塊的發(fā)送端把電信號轉(zhuǎn)換為光信號,接收端把光信號轉(zhuǎn)換為電信號,主要由光纖接口、信號處理單元、電路接口三部分組成。廣泛應(yīng)用于數(shù)據(jù)中心(云)、電信網(wǎng)絡(luò)(管)、接入終端(端)領(lǐng)域。

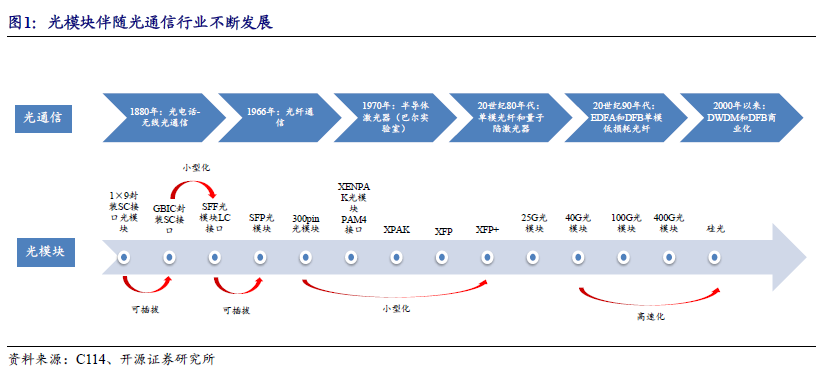

伴隨著“光進銅退 ”,光模塊開始崛起。當(dāng)通信進入現(xiàn)代科技階段,首先以電為研究對象。從早期的固定電話,到 2G、 3G 無線通信基本都是基于電的通信方式。但受限于電纜本身的特性無法實現(xiàn)高速率信號的長距離傳輸。用電傳輸信號,隨著傳輸距離增加頻率越高,損耗越大,信號變形越厲害,從而引起了接收機的判斷錯誤,導(dǎo)致通信失敗。為了克服這個限制,光模塊 把電信號在發(fā)射端轉(zhuǎn)成光信號 , 即發(fā)送器Transmitter),負(fù)責(zé)將設(shè)備產(chǎn)生的電信號轉(zhuǎn)換成光信號發(fā)出;而在接收端再把收到的光信號轉(zhuǎn)換成電信號,即為接收器( Receiver)。

把 Transmitter 和 Receiver 封裝在一個模塊里,組合成為 Transceiver,既可以發(fā)送也可以接收,即為光模塊 optical transceiver)。

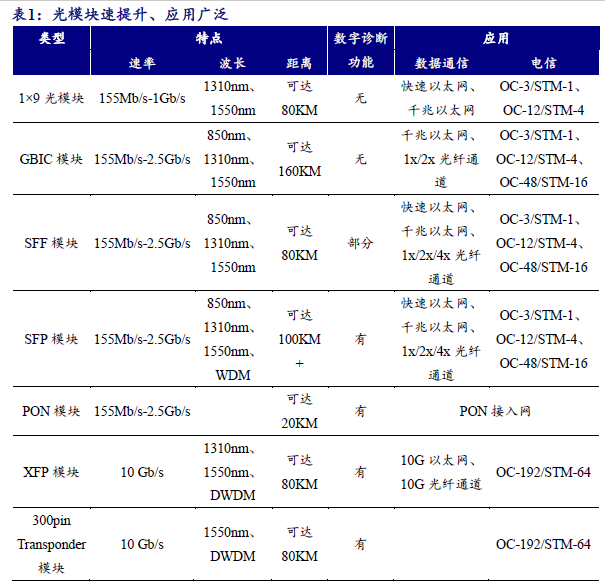

光模塊自身進化經(jīng)歷了速率提升、封裝形式改變、接入應(yīng)用改變和功能提升等方面。其中 SFP (Small Form-Factor Pluggable) 的 Transceiver模塊 , 也稱為小封裝可插拔模塊,支持熱插拔,即插即用。SFP的速率越做越高,從 1.25G、 2.5G、 4G、 6G、到了10Gb/s以后 , 原先的封裝大小已無法滿足,因此定義了新的標(biāo)準(zhǔn) XFP。

XFP指的是10Gb/s速率的可插拔光模塊。隨著集成工藝的提升,可以實現(xiàn)將 XFP裝進 SFP,這種新的 SFP的 Transceiver稱作 SPF+,即增強型 SFP模塊。SFP和 SFP+尺寸大小,但比早期的 XFP光模塊外觀尺寸縮小了約 30%。和 SFP連接器定義,功能完全相同,簡化了設(shè)計,功耗更小。為了區(qū)分,把支持 8Gb/s以 5G上的 SFP稱為 SFP+。

目前,擴展速率通信網(wǎng)絡(luò)傳輸容量的增大光纖通信已成為主要通信方式。對光收發(fā)模塊的要求逐漸提升,主要表現(xiàn)為高速率、小型化、低功耗、遠(yuǎn)距離和熱插拔。人們的需求越來越多的信息量,信息傳輸速度的要求越來越快,光通信網(wǎng)絡(luò)作為現(xiàn)代信息交換、處理和傳輸?shù)闹辛黜浦浅哳l率、高速度、大容量、傳輸速率高、大容量、發(fā)送每個信息成本越來越小。

光學(xué)裝置一般采用混合集成技術(shù)和密封的包裝過程,下一步將有望向不氣密發(fā)展,需要依靠被動光學(xué)耦合技術(shù)來提升自動化生成程度,降低成本。光學(xué)網(wǎng)絡(luò)鋪設(shè)距離增加要求遠(yuǎn)程收發(fā)器相匹配,要求光模塊向遠(yuǎn)距離發(fā)展。光模塊未來需支持熱插拔,即沒有切斷電源時光模塊可以連接或斷開 設(shè)備。

網(wǎng)絡(luò)管理人員可以在不關(guān)閉網(wǎng)絡(luò)時升級和擴展的系統(tǒng),不影響在線用戶使用。熱插拔可以簡化了維護工作,使最終用戶更好地管理他們的光模塊。同時,由于換熱性能 ,光模塊可以讓網(wǎng)絡(luò)管理人員根據(jù)網(wǎng)絡(luò)升級需求,總體規(guī)劃,鏈接距離輸電費用和所有網(wǎng)絡(luò)的拓?fù)浣Y(jié)構(gòu),而不需要更換所有的系統(tǒng)板。光學(xué)模塊支持熱插拔有 GBIC和SFP(小形式可[敏感詞] ),因為 SFP和外觀差不多的大小,設(shè)定觸發(fā)器可以直接插在電路板,應(yīng)用范圍廣,因此其未來發(fā)展值得期待。

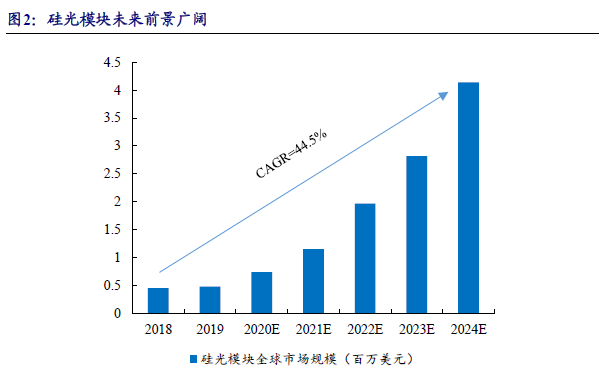

硅光模塊有望成為推動光通信產(chǎn)業(yè)新動力。硅光子技術(shù)是基于硅和硅基襯底材料 (如SiGe/Si、 SOI 等 ),利用現(xiàn)有 CMOS 工藝進行光器件開發(fā)和集成的新一代技術(shù),結(jié)合了集成電路技術(shù)的超大規(guī)模、超高精度制造的特性和光子技術(shù)超高速率、超低功耗的優(yōu)勢,是應(yīng)對摩爾定律失效的顛覆性技術(shù)。硅光模塊優(yōu)勢十分明顯,包括低能耗、低成本、帶寬大、傳輸速率高等。

但同時由于硅光芯片在材料和生產(chǎn)技術(shù)方面的復(fù)雜,目前仍存在著明顯的劣勢,比如成本高、技術(shù)成熟度低等。隨著硅光技術(shù)探索的不斷深入,未來硅市場有望迎來迅猛增長。Yole的數(shù)據(jù)顯示, 2018-2024年硅光市場規(guī)模年復(fù)合增長率為 2024年有望增長到 40億美 元。

2、 光模塊市場發(fā)展

光模塊是信息光電子技術(shù)領(lǐng)域核心的光電子器件,是構(gòu)建現(xiàn)代高速信息網(wǎng)絡(luò)的基礎(chǔ)。2012年工信部頒布《電子信息制造業(yè) “十二五 ”發(fā)展規(guī)劃》,明確指出將推動智能光網(wǎng)絡(luò)和大容量、高速率、長距離光傳輸、光纖接入( Fttx)等技術(shù)和產(chǎn)品的發(fā)展,近年來,國家制定了多項產(chǎn)業(yè)政策和實施方案以支持行業(yè)發(fā)展,助力行業(yè)升級。2018年工信部發(fā)布的《中國光電子器件產(chǎn)業(yè)技術(shù)發(fā)展路線圖( 2018-2022年)》中對光模塊器件發(fā)展提出了新的標(biāo)準(zhǔn)。

運營商發(fā)力5G基站建設(shè),光模塊需求持續(xù)不斷擴容。2019年我國已建成超過 13萬個 5G基站, 2020年為 5G基站大規(guī)模建設(shè)元年,主要覆蓋城市區(qū)域。2020年 5G網(wǎng)絡(luò)建設(shè)將更多 SA 組網(wǎng)為主,商用價值更高。2020年兩會期間,工信部表示我國每周新增 1萬多個基站。根據(jù)運營商投資計劃來看,三大運營商 2020年 9月份 將建成70萬個基站 而 9-12月份建設(shè)并不會停止 。隨著中國廣電作為新入局者,與中國移動共享共建 700MHZ 5G基站 前傳 、 中回傳有望進一步擴容 。

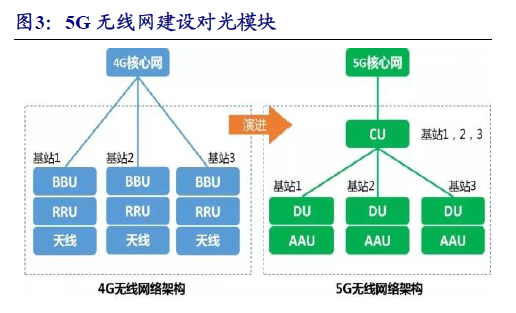

光模塊是5G網(wǎng)絡(luò)物理層的基礎(chǔ)構(gòu)成單元,廣泛應(yīng)用于無線及傳輸設(shè)備。5G 網(wǎng)絡(luò)主要由三個主要部分組成,分別為無線網(wǎng)、承載網(wǎng)、核心網(wǎng)。其成本在系統(tǒng)設(shè)備中的占比不斷增高,部分設(shè)備中甚至超過 50-70%,是 5G低成本、廣覆蓋的關(guān)鍵要素。

5G網(wǎng)絡(luò)建設(shè)相較于 4G對光模塊提出的新的要求。5G 無線接入網(wǎng)( RAN)重新劃分為有源天線單元( AAU)、分布單元 DU)、集中單元 CU)部分。在無線網(wǎng)側(cè)的基站中, AAU與 DU之間的前 傳光模塊將從 10G升級到 25G,新增加了 DU和 CU間的中傳光模塊的需求。假設(shè)一個 DU承載一個基站,每個基站連接 3個 AAU,每個AAU一對收發(fā)接口,5G前傳將為 25G光模塊帶來至少 3000萬個的規(guī)模需求。

5G 網(wǎng)絡(luò)將以 SA 組網(wǎng)為主,需要建設(shè)獨立的 5G承載網(wǎng)。5G承載網(wǎng)分為骨干網(wǎng),省網(wǎng)和城域網(wǎng)。在承載網(wǎng)的回傳中,城域網(wǎng)的需求從 10G/40G升級到 100G,城域網(wǎng)進一步可細(xì)分為核心層,匯聚層,接入層,不同層級的承載網(wǎng)通過不同的端口速率提供不同能力的中回傳服務(wù),需要不同速率的中回傳光模塊。骨干網(wǎng)對光模塊的需求將從 100G升級到 400G。

5G網(wǎng)絡(luò)商用將帶動全球大型 /超大型數(shù)據(jù)中心的建設(shè),進一步拉動光模塊市場需求。5G網(wǎng)絡(luò)的大帶寬、廣連接、低時延將極大提高數(shù)據(jù)通信量,并帶動高清視頻、 VR、云計算等下游產(chǎn)業(yè)發(fā)展,對數(shù)據(jù)中心內(nèi)部數(shù)據(jù)傳輸提出了更高要求。大型數(shù)據(jù)中心的擴容、新建、網(wǎng)絡(luò)性能的優(yōu)化將進一步開展。

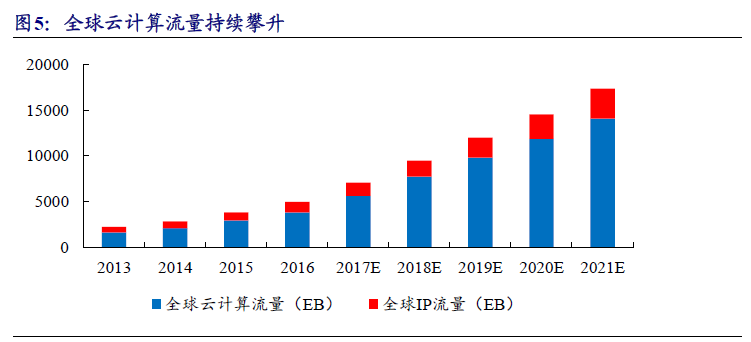

根據(jù) Cisco的預(yù)測,全球 IDC市場規(guī)模將持續(xù)增長,到 2021年全球?qū)⒂?628個超大規(guī)模數(shù)據(jù)中心,相比 2016年的 338個,增長近 1.9倍。Cisco預(yù)測全球云計算總量將從 2016年的 3850EB增長到 2021年 14078EB。

全球數(shù)據(jù)中心進入400G時代,要求光模塊向高速率、長距離發(fā)展。數(shù)據(jù)中心大型化趨勢導(dǎo)致傳輸距離需求提升,多模光纖的傳輸距離受限于信號速率的提升,預(yù)計將逐漸被單模光纖代替。大型數(shù)據(jù)中心的建設(shè)將帶動光模塊行業(yè)產(chǎn)品升級,高端光模塊產(chǎn)業(yè)需求有望放量。

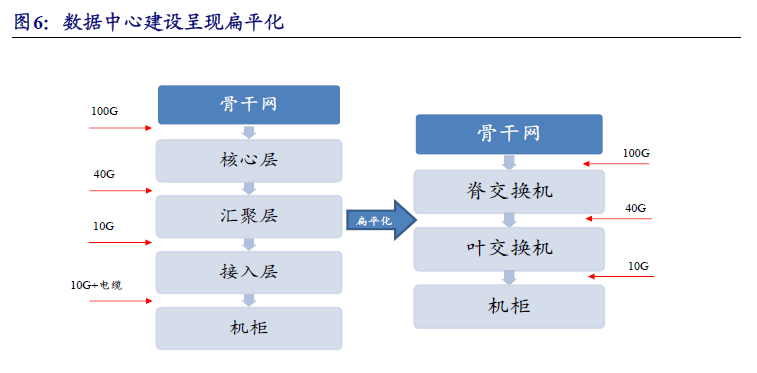

扁平化新型數(shù)據(jù)中心增加了對光模塊的需求。數(shù)據(jù)中心架構(gòu)從傳統(tǒng)的 “三層匯聚 ”向“兩層葉脊架構(gòu) ”轉(zhuǎn)型升級,使數(shù)據(jù)中心從基于縱向(南北向)流量建立變?yōu)榛跈M向(東西走向)建立,滿足數(shù)據(jù)中心東西流量需求的同時加速數(shù)據(jù)中心內(nèi)部的橫向擴展。

傳統(tǒng)三層架構(gòu)下光模塊數(shù)量約為機柜數(shù)的8.8 倍( 8 個 40G 光模塊, 0.8個 100G 光模塊),改進的三 層架構(gòu)下光模塊數(shù)量約為機柜數(shù)的 9.2 倍( 8 個 40G 光模塊,1.2 個 100G 光模塊),新興的兩層架構(gòu)下光模塊數(shù)量約為機柜數(shù)的 44 或 48 倍(其中 80-90%是 10G 光模塊,配置 8 個 40G 模塊或 4 個 100G 模塊)。

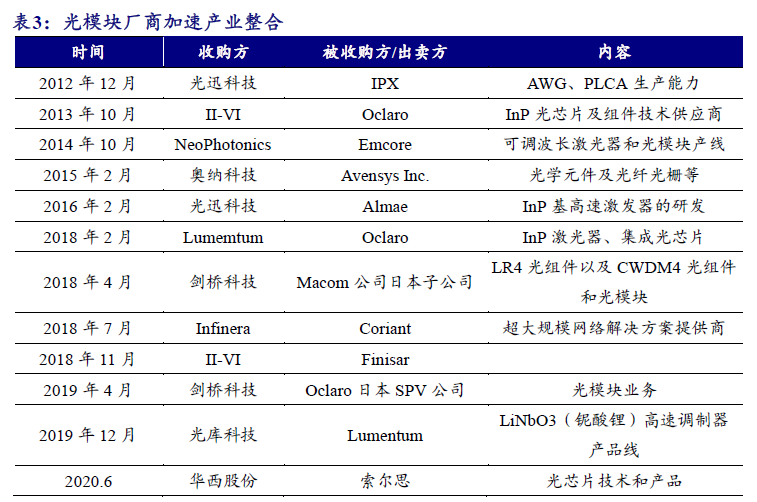

國際市場主要有Finisar、 Avago 和 Source Photonics 等國際知名企業(yè),專注于高端光模塊的研發(fā)及生產(chǎn)。光通信行業(yè)持續(xù)發(fā)展的背景下,光模塊企業(yè)加快并購重組,進行產(chǎn)業(yè)鏈垂直整合,行業(yè)集中度進一步提高。2017年光器件市場份額前三分別為Finisar、 Lumemtum和 Oclaro CR4為 2018年 Lumemtum收購 Oclaro II-VI收購光器件市場領(lǐng)導(dǎo)者 Finisar,光模塊行業(yè)頭部企業(yè)強強聯(lián)手,競爭度逐漸增加。

頭部公司致力于光芯片等高利潤領(lǐng)域,組裝產(chǎn)業(yè)逐漸向中國轉(zhuǎn)移。根據(jù) Ovum的數(shù)據(jù),國產(chǎn)廠商光模塊銷售額排名不斷提升,預(yù)計 2020年中際旭創(chuàng) 有望成為全球銷售額第一的供應(yīng)商,打破 Finisar連年第一的格局。

國產(chǎn)廠商近年來也加大并購力度,不斷布局高端光模塊產(chǎn)品,實現(xiàn)升級。劍橋科技接連收購 MACOM公司日本子公司MACOM Japan部分業(yè)務(wù),從 Oclaro日本公司購買光模塊生產(chǎn)線,接入高速光模塊業(yè)務(wù)。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號