發布時間:2021-12-28作者來源:金航標瀏覽:3552

1 5G 時代,射頻前端迎來確定性增長機會

1.1 射頻前端為手機無線通信模塊重要部分

射頻是半導體集成電路中模擬 IC 的重要組成。半導體分為分立器件與集成電路。按處理 信號的特點,集成電路分為模擬 IC 與數字 IC,數字 IC 用于處理數字信號(例如 CPU、邏輯 電路),模擬 IC 用于收集現實世界中的信號(包括光、聲音、溫度、濕度、壓力、電流、濃度 等),并進行包括放大、過濾等處理,可按照處理信號的類型繼續劃分為電源 IC、信號鏈、射 頻等。而射頻器件主要包括功率放大器、射頻開關、低噪聲放大器。此外,射頻前端中的濾波 器是無源器件(被動元器件),半導體屬于有源器件。

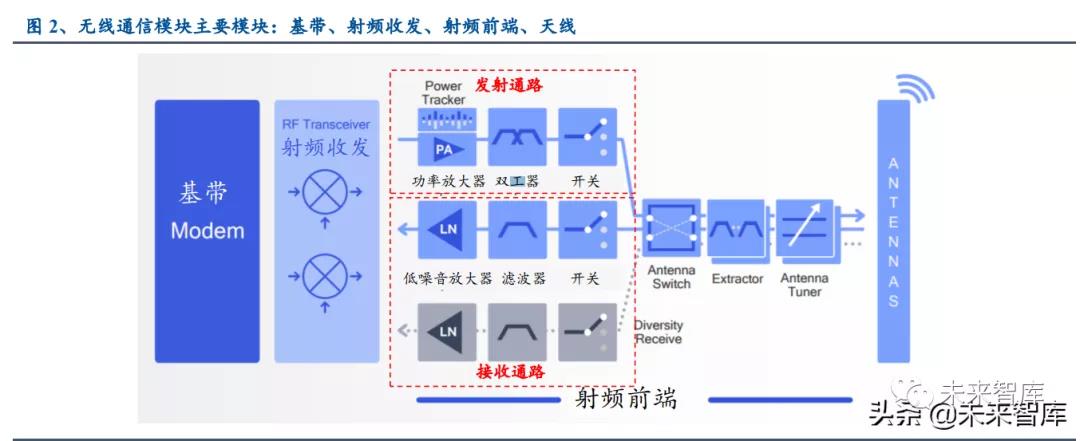

射頻前端為手機無線通信模塊重要部分。手機的無線通信模塊包含四部分,即天線、射頻 前端(RFFE,Radio Frequency Front-end)、射頻收發(RF Transceiver)、及基帶(BB,Base Band), 共同組成接收通路/下行鏈路(即 Receive,Rx)和發射通路/上行鏈路(即 Transmit,Tx)。簡 單來說,基帶信號是指需要的處理信號,如麥克風接收到的音頻,但其頻率較低,不適合距離 傳輸(一是天線長度與波長成正比、二是低頻段頻譜資源有限),因此需要把低頻的基帶信號 加載到更高頻的電磁波上,即用射頻電流作為載波。以上過程被稱作基帶的調制(反向過程為 解調),而射頻前端則是對射頻信號進行過濾和放大。

射頻前端通過 PA、濾波器進行信號的過濾與放大。射頻前端主要器件包括:功率放大器 (PA,Power Amplifier)、濾波器(Filter)、開關(Switch)、低噪音放大器(LNA,Low Noise Amplifier)、調諧器(Tuner)、雙/多工器(Du/Multiplexer)。

(1)PA:一般位于上行鏈路,用于增大信號功率,為有源器件。由于無線傳輸過程存在鏈路 衰減,因此發射端信號的功率要足夠大才能保證遠距離傳輸,而 PA正是通過向電源獲取能量、 來放大信號的輸出功率。其主要工藝技術包括低頻段的 Si-CMOS 和高頻段的 GaAs/GaN。

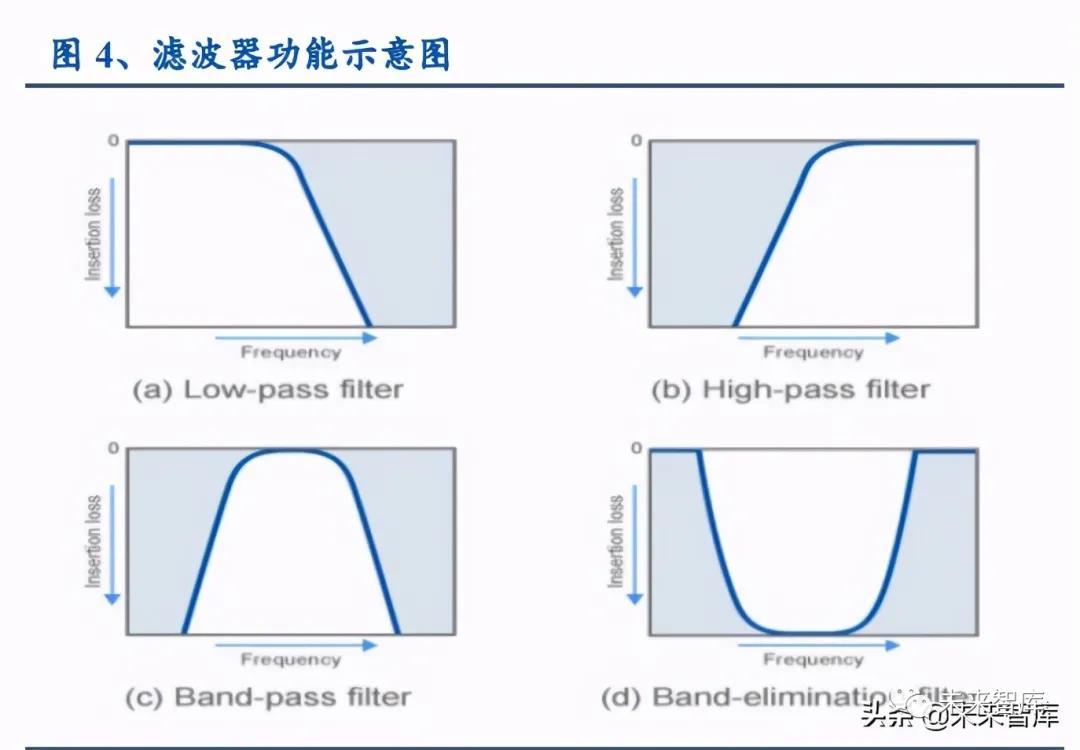

(2)濾波器:對特定頻率的以外的頻率進行濾除,為無源器件。濾波器由電阻、電感和電容 的組合,其中電感阻止高頻信號、允許低頻信號通過,電容恰恰相反。濾波器有四種模式,低 通濾波器(濾除高頻信號)、高通濾波器(濾除低頻信號),或者兩者結合形成的帶通濾波器、 帶阻濾波器。其主要工藝技術包括 SAW, TC-SAW, BAW-FBAR, BAW-SMR。

(3)其他:開關用于實現射頻收發通道的切換;LNA 位于接受通路上,抑制噪音并放大天線 接收到的微弱信號;雙工器由接收端濾波器和發射端濾波器組成,用于實現射頻收發通道的隔 離。

PA、濾波器價值量占比達 34%、54%。手機主要成本包括顯示器(約 20%)、相機(約 10%)、及主板,其中主板主要包括三大芯片,即主芯片(約 15%)、儲存芯片(約 10%)、射 頻前端(約 8%)。射頻前端中,PA 和濾波器為價值量[敏感詞]的兩大器件,價值量占比分別為 34%、 54%。

1.2 通信際代更迭帶來的新頻段解鎖,是射頻前端增長的核心驅 動力

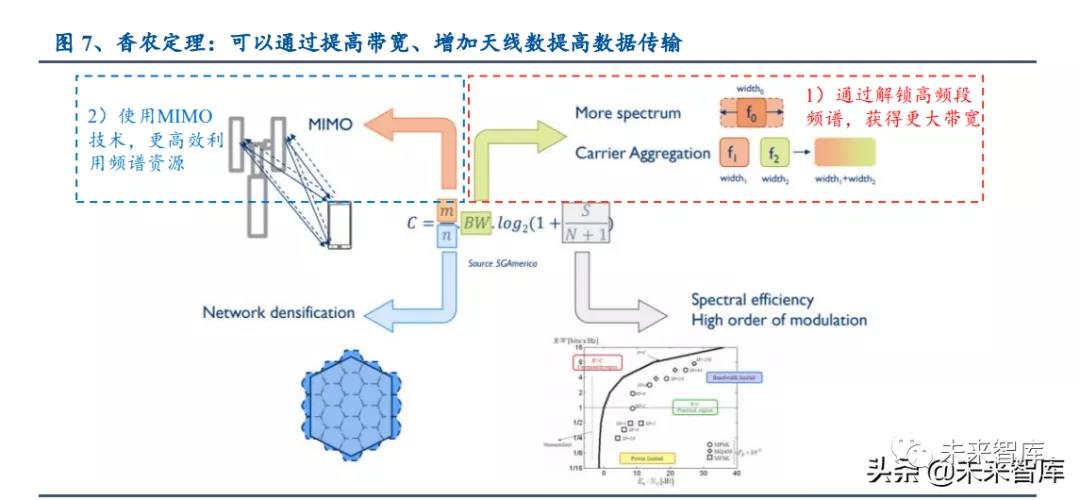

5G 通過拓寬帶寬、增加通路數量提高數據傳輸速度,而新增頻段需要配套的射頻前端器 件。從 2G 到 5G 的通信際代更迭最顯著的變化在于數據傳輸速度的提升。而根據香農定律, 提高數據傳輸速度的主要手段包括:(1)提高帶寬 BW(注:帶寬指調制載波占據的頻率范圍, 即頻率上限與下限的差,以 Hz 為單位);(2)增加接收/發射通道的數目 m;(3)提高信噪比 SNR(即 S/(N+1),其中 S 為信號功率(W),N 為噪音功率(W))。具體到 5G 時代則是:

(1)方法一:通過解鎖廣闊的高頻段資源(即新增的 5G 頻段),使得最大帶寬由 4G 的 20MHz 增加到 5G 的 100MHz;→對射頻前端的影響:5G 手機除需向下兼容 2/3/4G/頻段外, 還需要增加相應的射頻器件與 5G 新增頻段匹配。

(2)方法二:通過增加通道數量,以更高效地利用頻譜資源→對射頻前端的影響:相較 于 4G 頻段的 1T2R(少量 1T4R),5G 頻段將實行(NSA 標準下)1T4R/(SA 標準下)2T4R。

1.2.1 5G 提速的兩大方法:解鎖高頻資源以拓寬帶寬、增加通路數量以提高傳輸效率

對更快傳輸速度的追求推動通訊時代更迭,2020 年正式解鎖 5G。1G 誕生于 90 年代,以 摩托羅拉推出的大哥大為標志。2G 始于 20 世紀初,以摩托羅拉和諾基亞為代表的功能機開始 出現。3G 時代以 2008 年 iPhone 3G 的推出為開端,隨后支持移動多媒體技術的智能手機席卷 全球。4G 時代開始于 2013 年,更快的傳輸速度使得數字經濟成為可能,移動互聯網開始從消 費領域向生產領域滲透(如視頻直播、移動購物等)。5G 于 2020 年開啟,更高速度使得通信 場景由移動互聯網轉向物聯網。

5G 時代三大應用場景:eMBB、mMTC、uRLLC。 3GPP 對 5G 三大應用場景的定義為 eMBB(應用于 3D/超高清視頻等的增強型移動寬帶,即移動互聯網場景)、mMTC(應用于智 能家居、智慧城市的海量機器類通信,即物聯網場景)和 uRLLC(應用于無人駕駛、移動醫 療、工業自動化等的超高可靠低延時通信,即物聯網場景)。

5G 時代提高傳輸速度的方法一:通過解鎖廣闊的高頻段資源,獲得更大帶寬。

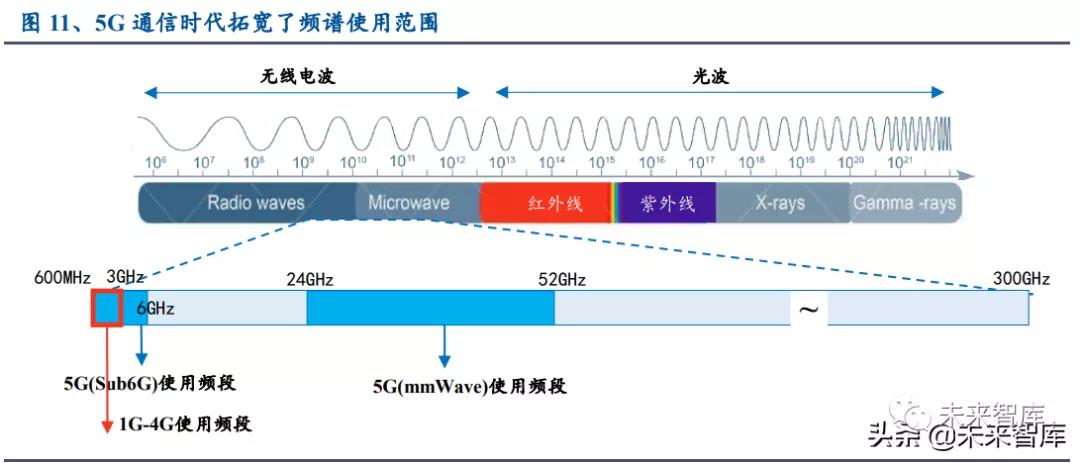

2G-4G 主要使用 600MHz-3GHz 頻段,5G 拓展至 Sub-6GHz 和毫米波段。電磁波是由電 場與磁場在空間中以波的形式移動的電磁場,在真空中以光速傳播,按頻率高低分為光波和無 線電波(頻率范圍在 300KHz~300GHz)。其中,無線電波被廣泛用于廣播、移動通訊、氣象、 衛星通信、導航定位等無線通訊領域。為保證不同領域使用的頻譜資源不相互干擾,國際電信 聯盟(ITU)頒布了國際無線電規則,對無線頻段進行統一的規劃。目前,低頻段資源(600MHz3GHz)大部分已被 1G-4G 占用。而 5G 通過技術進步,將頻譜資源拓寬至 Sub 6GHz 頻段(即 FR1 段)和毫米波段(即 FR2 段)。

高頻段解鎖后,最大帶寬由 4G 的 20MHz 增加到 5G 的 100MHz。5G 解鎖的兩個頻段 中,FR1 頻段共 6GHz 帶寬可用(注:600MHz-3GHz 大部分已被 1G-4G 占用), FR2 頻段共 249GHz 寬帶可用(注:毫米波段頻率范圍 3-300GHz,剔除兩個無法用于通訊領域的特殊頻段, 氧氣吸收段 57-64GHz、水蒸氣吸收段 164-200GHz)。而更廣闊的頻譜資源,意味著更大帶寬, 與 4G 單載波最大 20MHz 的帶寬相比(通過載波聚合(CA,Carrier Aggregation)可達到 40/60MHz),5G 最大帶寬提升至 100MHz。

5G 時代提高傳輸速度的方法二:通過增加通道數量,提高利用效率

終端設備在 5G 頻段采用 1T4R(NSA 下)/2T4R(SA 下),而 4G 頻段僅為 1T2R。MIMO (Multi-input Multi-output)技術, 即發射端和接收端都有多個天線,各自獨立發送/接收信號, 其提高傳輸速率的方法有三種:(1)空間復用(spatial multiplexing),不同天線發射不同信息, 可以簡單的理解為鋪設高架橋,能夠再不增加帶寬的條件下,成倍地提升傳輸速率;(2)空間 多樣(spatial diversity),不同天線發送同樣的信息,因此即使一個通路的電磁波受到干擾,其 他通路仍能夠接收信息,從而減少了信號同時衰減的可能性、也就提高了信號質量,理論上 1T2R 最多可實現 3dB 增益;(3)波束賦形(beamforming),借由多根天線產生一個具有指向 性的波束,將能量集中在欲傳輸的方向,以增加信號質量。對于終端設備而言,5G 頻段將不 再采用 4G 頻段默認的 1T2R(少量 1T4R),而是實行 1T4R(NSA 標準下)、2T4R(SA 標準 下)。(注:1T4R 指終端設別包含 1 路上行鏈路+4 路下行鏈路)。

1.2.2 5G 新增頻段,需要增加相應的射頻前端器件與之配套

因需要向下兼容舊頻段,通信際代更迭意味著覆蓋頻段數提升。簡單來說,一臺 5G 手機 如要保證在全球范圍內、各運營商網絡下皆可使用,需要通過多模多頻實現無線通訊頻段的全 面覆蓋,包括(1)縱向維度:向下兼容 2/3/4G 頻段,(2)橫向維度:兼容全球各國運營商不 同頻段。我們以 iPhone 為例,可以看到當通訊時代由 3G 向 4G 演進時,手機支持頻段數由 3G 時代約 10 個頻段,大幅提升至 4G 時代約 40 個頻段。

4G 時代高端機型覆蓋頻段數近 40 個,入門級手機覆蓋頻段數超過 10 個。一般中低端手 機為區域性版本,支持頻段數較少。我們以 2016 下半年發售不同型號手機為例,小米紅米 4A 支持頻段數不到 20 個,遠小于同期 iPhone7 的近 40 個。此外我們統計了 4G 時代常用的頻段 數,其中 4G 頻段 25 個、3G 頻段 10 個、2G 頻段 4 個。

5G 時代開拓 FR1/FR2 資源,目前 n77/n78 頻段采用最為廣泛。5G 的 FR1FR2 段頻譜資 源分別在 WRC-15WRC-19(世界無線電通信大會 15 年/19 年)上進行了劃分。(1)FR1 段資 源:從 2016 年開始,全球主要國家/區域紛紛開始劃分 5G 頻譜,其中 600/700MHz 頻段在歐 美部分國家使用,而 n77(3.3-4.2GHz)/n78(3.3-3.8GHz)是目前 5G NR 應用最廣泛的頻譜, n79(4.4-5-GHz)主要由中日俄推行。(2)FR2 段資源:WRC-19 就 IMT-2020(5G)的毫米波頻譜劃分達成一致,將在 24.25-27.5GHz、37-43.5GHz、45.5-47GHz、47.2-48.2 和 66-71GHz 頻 段進行劃分。

中國移動獲得 n41/n79 頻段,中國電信、中國聯通使用 n78 頻段。我國三大運營商頻譜劃 分方案于 2018 年底正式落地,根據方案,中國移動獲得 2.6GHz(n41)與 4.9GHz(n79)頻 段、共 260MHz 帶寬,中國電信/中國電新獲得 3.5GHz 頻段(n78)、分別 100MHz 帶寬。中國 其中 n78/n79 為新增頻段,2575-2635MHz(屬于 n41)頻段為中國移動對 TD-LTE(4G)頻段 的重耕頻段。

5G 手機普遍支持 5 個以上 5G 頻段,最多可支持 17 個 5G 頻段。我們統計了目前主流的 初代 5G 手機,發現除都支持 n41/n78/n79 三個頻段外,n1/n3/n77 也覆蓋較多,OPPO 高端機 Find X2 pro 甚至支持 10 個 5G 頻段。此外,根據移動相關建議,5G 手機至少需要新增 n78/n79 兩個頻段,推薦增加 n1/n3/n41 三個頻段。而根據[敏感詞]的 3GPP 第 17 版 ,在 5G NR 標準下 FR1 頻段共計 56 個頻段,目前全球范圍內 n78/n79 使用最為廣泛。

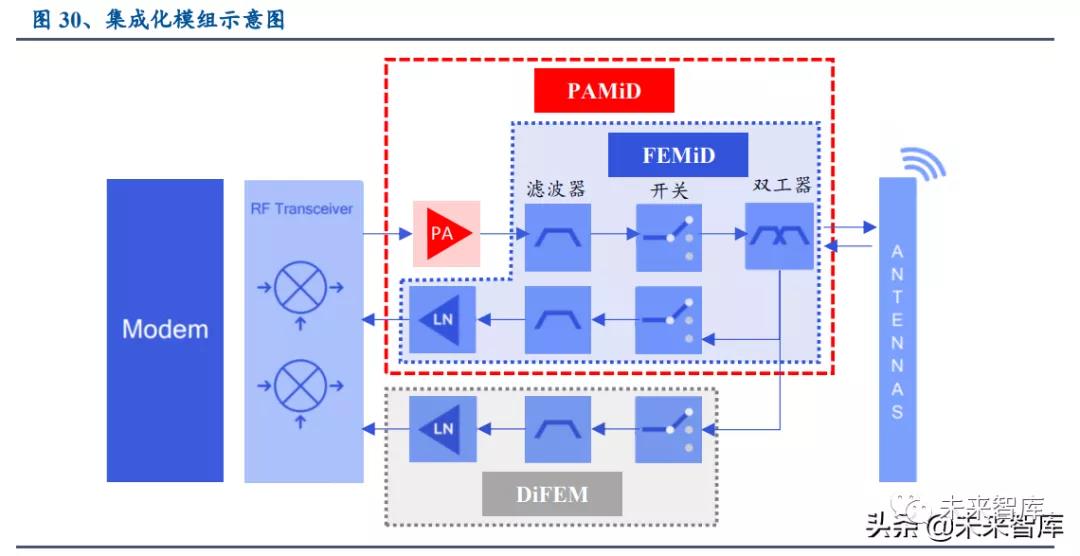

5G 新增頻段,需要增加射頻前端器件與之配套。目前主流的 4G 射頻前端架構,多采用 TRX(接收通路+發射通路)+DRX(分集接收)實現 1T2R 模式,且 TRX 和 DRX 通路都由集 成模塊實現。簡單說就是按照頻率高低,將各頻段集成入六到八個模組中,即 GSM/LB/MB/HB PAMID 模組和 GSM/LB/MB/HB Diversity FEM 模組。而 5G 時代,則至少需要新增 n78/n79 兩 個頻段對應的通路,在 NSA 標準下是 1T4R,在 SA 標準下是 2T4R。

1.3 預計 2024 年射頻前端 273 億美元空間,20-24 年 CAGR 16%

根據我們預測 2024 年射頻前端市場空間達 273 億美元,20-24 年 CAGR 達到 16%。上一 輪射頻前端市場起步起始于 4G 時代,全網通需求使得覆蓋頻段數大幅增加,常用頻段數由 3G 時代約 10 個頻段提升至 4G 時代約 40 個頻段,大幅拉動射頻前端增長,市場價值 2012-2019 年 CAGR 高達 15%。2020 年 5G 時代正式開啟,我們預計 2024 年射頻前端市場空間將達到 273 億美元, 2020-2024 年 CAGR 達 16%,其中增量主要來自 5G 新增頻段,為 113 億美元。

2 集成度提升疊加技術升級,持續推動射頻前端創新

而回溯 2G 到 4G 的通信技術迭代史,我們可以清晰地看到射頻前端廠商兩條并行不悖的 發展路徑:一是覆蓋頻段數帶來的集成化需求,推動了射頻廠商或通過外延并購、或通過自行 研發獲得全產品線布局,二是通過技術革新、保證在新際代仍能提供高性能產品。

2.1 趨勢一:集成化需求推動全產品線布局

從 3G 時代開始,出于節省 PCB 面積、降低手機廠商研發難度的考慮,射頻前端逐漸由 分立器件走向模組。該時期以日本廠商主導的無源器件集成化產品 FEMiD(Front-end Module with integrated Duplexers)為主流(主要集成濾波器、開關),而歐美廠商繼續鉆研有源器件 PA 產品,兩者涇渭分明。但 4G 時代的到來,OEMs 廠商產生了對 PA 和 FEMiD 進一步集成的需 要,即 PAMiD(PA Module integrated Duplexer)模組,推動了有源廠商與無源廠商的并購融合, 擁有 PA、濾波器及開關全產品線的四大射頻前端巨頭 Qorvo、Skyworks、Broadcom(Avago)、 Murata 也由此誕生。

2.1.1 覆蓋頻段數持續增加下的必然需求:集成度提升

覆蓋頻段數不斷增加,使得手機廠商產生集成化需求。我們認為,無線通訊技術演進過程 中手機廠商需求的變化是 RFFE 從分立器件走向集成化的主要原因。(1)頻段數不斷增長、但 PCB 空間有限:在支持頻段較少、RFFE 器件較少時,PCB 預留給射頻前端的空間足夠,即使 采用分立器件也綽綽有余。但從 3G 時代開始,手機廠商紛紛推出多頻多模機型,因此有限 PCB 面積促使 RFFE 的設計走向集成化。(2)降低手機廠商研發難度、以縮短新品開發周期:PA 作 為有源器件,其熱耗會對無源器件濾波器的工作效率/線性度產生影響,因此將 PA 與濾波器集 合的難度較高。而集合化方案則將該技術環節從手機廠商轉移到了 RFFE 供貨商,降低了手機 廠商研發過程中對 PA 進行輸出匹配的難度,因此可縮短手機廠商新品開發周期。

因射頻前端各器件采用異質材料,集成模組采取 SiP 形式。不同于多數半導體行業通過縮 短制程來提高性能,射頻前端器件性能的提高依賴于技術革新,例如 PA 在低頻段使用第一代 半導體 Si+CMOS 工藝,高頻段使用第二代半導體 GaAs+HBT 工藝,而無源器件濾波器則包 括 SAW、BAW 技術。因此射頻前端發展的一個重要方向即是在單個芯片上集成進行異質集成(heterogeneous integration),即使用 SiP 封裝技術,在單個芯片上放入 PA、濾波器、開關等。

從 3G 時代的 FEMiD 模組,到 4G 時代的 PAMiD 模組。(1)3G 時代:該時期手機廠商 對集成化的需求還較低,主流的 RFFE 常以 PA+FEMiD 的形式出現(注:FEMiD 主要集合濾 波器、開關)。由于日本廠商在濾波器領域深耕多年,因此 FEMiD 的集成主要由日本廠商 Murata、 TDK 等推動。(2)4G 時代:頻段數的大幅增加使得集成化需求再度提升,而 PA 與其他器件 的輸出匹配則是集成化的瓶頸。因此本輪的集成化以掌握 PA 核心技術的歐美廠商 Skyworks、 Qorvo、Avago 等為主導,他們將 MMMB PA(即支持多模多頻的單個 PA 器件)與 FEMiD 集 合于一塊 PAMiD 模組中,并按照頻率高低劃分為 GSM/LB/MB/HB PAMiD,逐步定下了目前 主流手機的集成化形式,即僅用三四塊 PAMiD 芯片即可覆蓋全頻段。

拆機比較:以三星 Galaxy 系列為例,看從 FEMiD 到 PAMiD 的變遷。以三星 Galaxy S4 與 Galaxy 10+為例:3G 時代的三星 Galaxy S4 包括一枚 Skyworks 提供的 MMMB PA 芯片以及 Murata 提供的 FEMiD。而同系列的 4G 產品 Galaxy 10+集成化程度則更高,由一塊 Avago 提 供的 MB/HB PAMiD 和一塊 Murata 提供的 LB PAMiD 芯片構成。

5G-sub6 時代,或延續 4G 以來 GSM/LB/MB/HB/5G PAMiD 的集成模式。從目前已發售 的 5G 手機看(以小米 米 10、三星 galaxy S20 為例),射頻前端仍然延續了 4G 以來的集合方 式,即 2G-4G 頻段根據頻段高低劃分為三四塊 GSM/LB/MB/HB PAMiD,而新增加的 5G 頻段 則單獨用一到三塊 PAMiD 解決。

2.1.2 面對高度集中的客戶群,射頻前端廠商提供精簡版、全網通兩套集成化方案

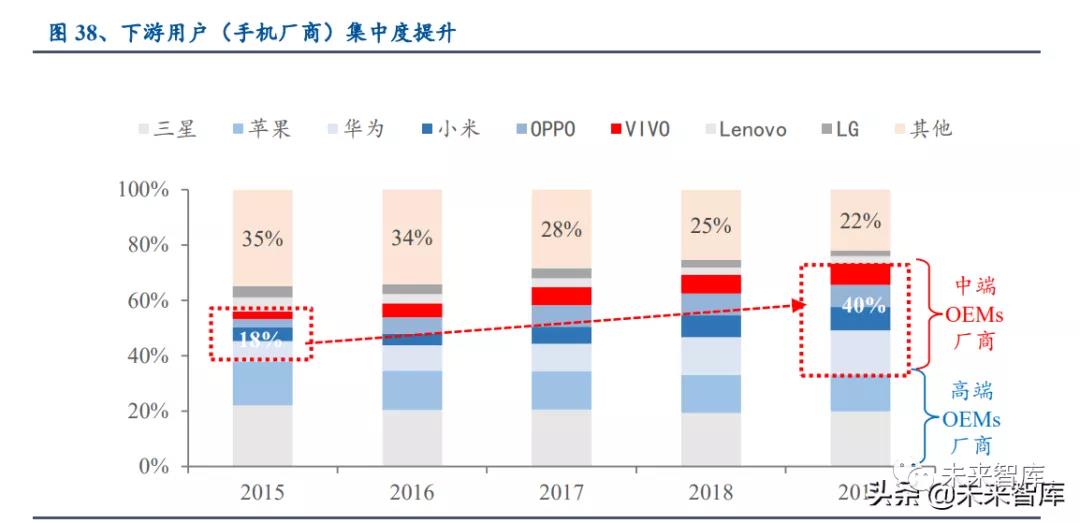

4G 時代見證了中端手機廠商的崛起。每一代新技術都為后進者提供了超越的機會,4G 時 代則見證了中國中端 OMEs 的崛起:[敏感詞]+小米+OPPO+VIVO 的合計市占率由 2015 的 18%提 升至 40%,同時其他中小份額的廠商市占率則由 2015 的 35%壓縮至 2019 年的 22%。

面對高度集中的中端、高端客戶群,RFFE 廠商推出兩套針對性系列產品。當下游用戶集 中度提高后,滿足特定用戶的定制化產品變得不再昂貴,因此包括 Skyworks、Qorvo 在內的 RFFE 廠商都先后推出高端+中端兩個并行的系列產品。如 Skyworks 推出 Sky5 LiTE 系列和 Sky5 Ultra 系列,分別滿足中端用戶的低成本需求和高端用戶的全網通需求;相比高端線產品, 中端線產品覆蓋頻段數較少、主要是滿足區域性的無線通信需求。以中端線產品 MB/HB PAMiD SKY5?-8095 為例,其覆蓋高頻/中頻共計 8 個頻段;而對應的高端線產品 MB/HB LPAMiD SKY5?-8265 則覆蓋 11 個頻段。類似的,Qorvo 也推出了 RF Flex 和 RF Fusion 分別 滿足中端用戶、高端用戶需求。

2.1.3 從涇渭分明到并購融合:集成化催生的并購潮

3G 時代的分立與 4G 時代的融合。3G 時代,日本廠商主導無源器件集成化產品 FEMiD, 歐美廠商繼續鉆研有源器件 PA 產品,兩者涇渭分明。但 4G 時代的到來,打破了有源廠商和 無源廠商的分界線,PA 與 FEMiD 進一步集成的需求,推動了有源廠商與無源廠商的并購融 合,擁有 PA、濾波器及開關全產品線的四大 RFFE 巨頭也由此誕生:

新 Murata=舊 Murata(專注 SAW 濾波器)+ Renesas PA 業務+Peregrine 的 CMOS PA。 日本公司 Murata 憑借高 Q 值、低損耗的 SAW 濾波器成為無源器件領域的領頭羊。而從 4G 時 代開始,Murata 先后于 2012 年收購 Renesas 的 PA 業務、2014 年收購 Peregrine 的 CMOS PA 業務,由此蛻變為集濾波器、PA、開關于一身的全產業鏈射頻廠商。

新 Skyworks=舊 Skyworks(PA 傳統廠商)+與松下的合資公司(SAW 濾波器)。在 3G 時代,Skyworks 相較于其他歐美廠商 Avogo、RFMD 競爭力還較弱;但從 2012 年進入蘋果供 應商名單、并于 2013 年推出集成產品 Skyone 后,公司開始進入第一梯隊。2014 年,公司與 松下合資成立 Skyworks Filter Solution,并于 2016 年完成對其的收購,由此補上了欠缺的濾波 器一環。

新 Broadcom(Avago)=由 Avago 蛻變而來(掌握 PA,同時手握利器 BAW-FARB 濾波器)。 Avago 脫胎于原 HP 的半導體部門,1999 年 HP 公司分拆出安捷倫公司,2005 年安捷倫公司將 其 I/O solutions 部門分拆出售,也即是現在 Avago。不過與其他全產鏈公司不同,Avago 目前 的產品線 PA 及 BAW-FARB 均不是并購而來。

新 Qorvo=RFMD(專注 GaAs/GaN PA)+TriQuint(BAW-SMR 濾波器)。RFMD 專注于 GaAs PA 產品,同時具備 GaN 生產能力;其曾經與 Nokia 深度綁定,但隨著 Nokia 的隕落痛 失一大塊市場。TriQuint 除擁有 GaAs/GaN 生產能力外,還擁有 BAW-SMR 濾波器技術。因此 2014 年兩者互補融合產生的 Qorvo 在 4G 時代繼續大放異彩。

經過 4G 時代的整合,目前四大巨頭均完成全產品線布局。通過 4G 時代的融合并購,目 前四大巨頭均擁有能夠生產 PAMiD 芯片的主要器件生產線。比較而言,在濾波器領域,Murata、 Skyworks 長于低頻段適用的 SAW/TC-SAW 濾波器,而 Broadcom、Qorvo 則選擇了 BAW 濾波 器路線;在 PA 領域,目前主流廠商都已具備生產高頻段適用的 GaAs PA。

2.2 趨勢二:高頻趨勢勢不可擋,新技術應運而生

高頻資源的不斷解鎖,需要 RFFE 不斷推出新技術以保證性能。其中,我們重點關注射頻 前端的兩大“兵家必爭之地”,有源器件 PA 和無源器件濾波器:

技術一:PA 的性能提升主要通過新材料于新工藝的結合,而非縮短制程。存儲芯片、處 理器等數字芯片的發展規律大致遵從摩爾定律,即每 18 個月芯片的性能提高一倍(即更多的 晶體管使其更快),但射頻前端作為模擬芯片,其特征尺寸的縮小并不能帶來性能的提升和成 本的下降:(1)擊穿電壓隨尺寸縮小降低,而對于 PA 而言,需要高工作電壓才能提供高輸出 功率。(2)模擬電路的整體尺寸并不隨著特征尺寸縮小而等比例縮小(如電感),因此先進制 程下,單位芯片成本不降反升。觀察過去幾代通技術更迭,我們可以看到 PA 的主流發展路徑 為(1)終端:從 Si CMOS 到 GaAs HBT/GaAs HEMT;(2)基站:從 Si LDMOS 到 GaN HEMT。

技術二:高頻段下,濾波器由 SAW 技術遷移至 BAW 技術。與 PA 面臨的挑戰類似,濾 波器也同樣需要在高更頻段、更大帶寬下保持高性能。在 2G 時代,SAW 濾波器為主流技術, 以 Murata 為業界標準;而從 3G 時代開始,日本廠商的不斷鉆研工藝的匠人精神,并未能在 高頻段取得良好的性能(包括低[敏感詞]損耗、高Q 值等),而以 Qorvo 和 Broadcom 為代表的歐 美廠商則通過高頻段仍能保持高性能的 BAW 濾波器一舉登上舞臺。

2.2.1 PA:高頻時代,GaAs/GaN 繼續領跑

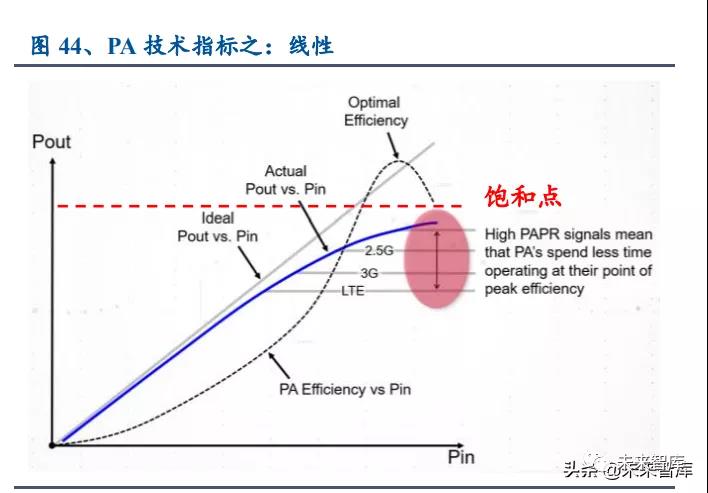

PA 的主要設計難點:效率與線性的平衡。PA 通過電源獲取能量來增加輸出信號的功率, 即在輸出信號的波形與輸入信號一致的情況下,增大輸出信號的振幅。其主要技術指標包括:(1)輸出功率,即需要達到多少輸出功率,以保證傳輸距離;(2)效率,即輸出功率與電源 提供功率之比,用來衡量在同樣的輸出功率下耗電的多少;(3)線性度,即輸出功率與輸入功 率之比,非線性失真會產生新的頻率分量,對發射的信號造成干擾。而效率與線性度之間存在 難以調和的矛盾,因此效率與線性度的平衡是 PA 設計時主要需要考慮的問題:(1)高效率需 要高功率輸出:效率與輸出功率成正比,在最大輸出功率時達到[敏感詞]效率(50%-60%);(2) 高功率輸出下無法保證線性度:輸入功率在一定范圍內時,功率放大器的輸出功率與輸入功率 呈線性關系,但當輸入功率升高到一定數值時,輸出功率不再繼續增加,即趨向于飽和輸出功 率。

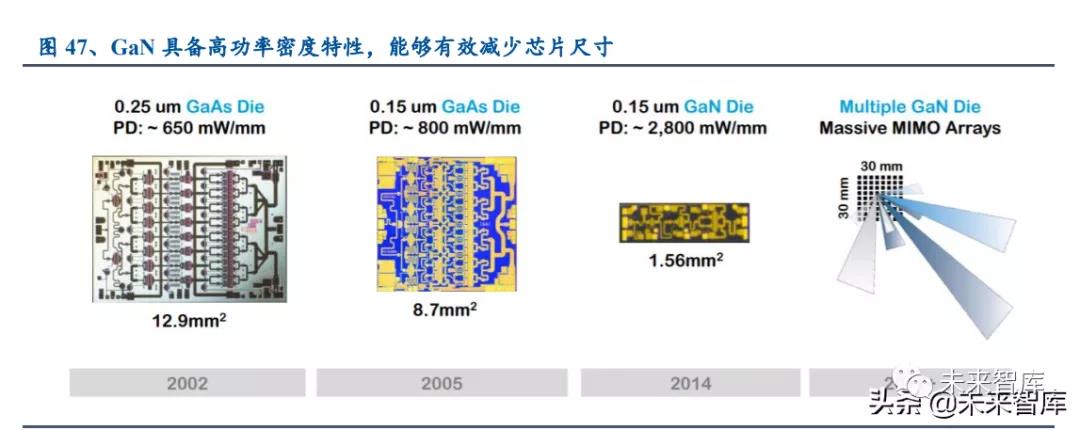

高頻段的解鎖,推動飽和電子速度更高的 GaAs/GaN 登上舞臺。通訊時代從 2G 向 5G 演 進的過程中,PA 設計難度的增加主要來自于:在更高的工作頻率下,如何保持高性能(主要 指線性度、效率、輸出功率等)。與目前半導業主流材料 Si 相比(占市場的 95%左右),(1) 第二、三代半導體材料 GaAs、GaN 更適用于高頻率工作環境:半導體工作頻率與其飽和電子 遷移速度正相關,因此 GaAs、GaN 材料更適宜高頻率工作環境。(2)GaN 與 GaAs 相比,更 適宜高功率輸出:GaN 作為寬禁帶材料(即帶隙高達 3.4eV),其擊穿電壓更高,因此更適宜 作為高功率輸出材料。

5G 時代 sub-6GHz 段:終端繼續采用 GaAs,基站從 Si LDMOS 轉向 GaN。材料的物理 特性決定了其在不同工作環境下的性能表現。考慮輸出功率和工作頻率兩個方面,我們可以看 到 PA 的材料+技術呈現以下趨勢:(1)終端(手機端):在 2G 時代,價格低廉的 Si CMOS 為主要工藝;而從 3G 開始,GaAs HBT 既已成為主流材料。與 GaN 相比,GaAs 的[敏感詞]功率 水平不超過 5W,因此更適合終端設備(手機端的功率范圍約為為 27.5 至 28 dBm,即 0.4 至 0.5 W)。(2)基站:從 4G 時代開始,GaN 逐步開始商用;而 5G 時代,GaN 將逐步取代 Si LDMOS 已成為業內共識。

5G 時代毫米波段:終端 GaAs、GaN、lnP 多種方案并行。目前對于終端在毫米波段的選 材業內仍存在爭議,IDM 大廠存在 GaAs HEMT、lnP HBT、GaN 幾種并行研究方案。與 GaAs相比,GaN 的具備更高的功率密度及更高的截止頻率,可有效減少收發通道數及芯片尺寸,有 希望成為終端設別的解決方案。如 Qorvo 已推出集合了 PALNA開關的 GaN 模組 QPF4006, 適用于 39GHz 的 5G 基站和終端;其發送通道提供 23dB 的小信號增益和 2W 的飽和輸出功 率,4.5mm×4.0mm 的封裝尺寸可以滿足相位陣列應用的緊密點陣間距要求。

出于成本的考慮,GaN 器件多以 SiC/Si 作為襯底。因以同質材料作為襯底的成本較高, 因此 GaN 多使用異質襯底,包括:GaN-on-sapphire(為 LED 的主要技術)、GaN-on-SiC、GaNon-silicon,其中后兩者為射頻前端備選方案。而 GaN-on-SiC 的導熱系數是 GaN-on-Si 的三倍, 從而使器件可以在更高的電壓和更高的功率密度下運行,因此目前業界大多商用的 GaN 射頻 器件采用此工藝。

2.2.2 濾波器:5G 時代,BAW 濾波器表現更優

濾波器主要技術指標:品質因數 Q 值和[敏感詞]損耗。濾波器通過電容、電感、電阻的組合, 對頻段進行特定篩選,其中信號沒有顯著衰減的頻率范圍成為通帶(passband),信號顯著衰減 的區域為阻帶(stopband),衰減 3dB 的位置(即功率衰減 50%左右)對應的頻率稱為截至頻 率(cutoff frequency)。用來衡量濾波器性能的主要指標有(1)[敏感詞]損耗衡量信號衰減程度:[敏感詞]損耗(Insertion Loss)指由于濾波器的引入對電路中原有信號帶來的衰耗,用 10lg(Po/Pi)計 算(Po 為輸出功率、Pi 為輸入功率),以 dB 為單位,因此[敏感詞]損耗越低、耗電量越少。(2) Q 值衡量選擇性:Q 值(Quality factor,品質因數)為濾波器的中心頻率與-3dB 帶寬的比值, 用來描述濾波器對相鄰頻率的分辨能力,Q 值越低,濾波器的帶寬越寬,Q 值越高,濾波器的 帶寬越窄、“選擇性”越強。

聲學濾波器在“電→聲→電”的轉換過程中,對頻率進行篩選。當對晶體施加一個電壓時, 晶體將發生機械形變,將電能轉化成機械能;反之,當晶體受到機械壓縮或拉伸時,晶體結構 的反面形成電荷,使電流流入端子和/或在端子間形成電壓。而聲學濾波器,正是在電→聲→ 電轉換過程中,對頻率進行篩選。而聲波在固體中傳播有兩種途徑,一是聲體波(即以縱波或 橫波形式在固體內部傳遞),二是聲表面波,分別對應 BAW(體聲波濾波器)和 SAW(Surface acoustic wave,表面聲波濾波器)。

目前主流聲學濾波器包括 SAW 和 BAW。(1)SAW 濾波器:其由壓電襯底(piezoelectric substrate)和兩側覆蓋的叉指換能器(IDT)組成。前者主要以石英、鉭酸鋰(LiTaO3) 或鈮酸鋰 (LiNbO3) 等為材料;后者為梳狀金屬層,用來以實現電到聲、聲到電的轉換。當聲波沿彈性 材料表面傳播時,其振幅隨深入表面深度指數衰減。(2)BAW 濾波器:以石英晶體做成壓電 基板(piezolayer),上下均帶有金屬電極(Electric port)。石英頂部和底部的金屬片會激發聲波, 該聲波會在貼片和晶體之間來回反彈,聲波在壓電薄膜里震蕩形成駐波(standing wave)。按照 聲能的捕獲方式及散熱方式的不同,BAW 濾波器又可分為 SMR(固體裝配型體聲波濾波器) 和 FBAR(薄膜體聲波濾波器)。

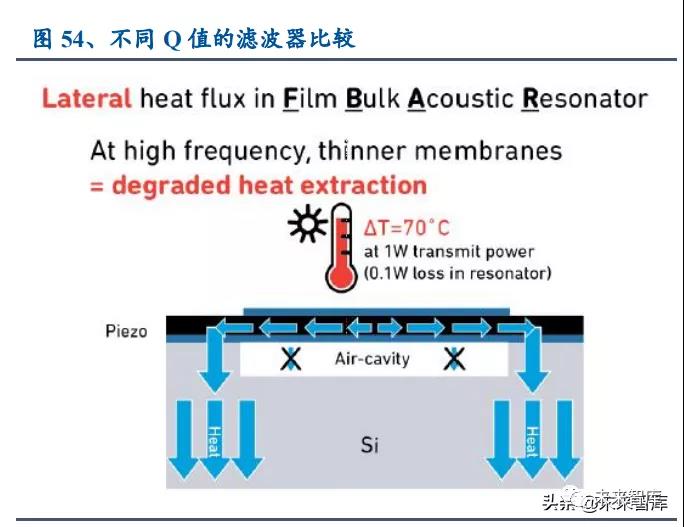

1GHz 以下頻段 SAW 具備成本優勢,1 到 6GHz 頻段 BAW 性能更優。(1)SAW 濾波器 具備成本優勢,但高頻性能不佳、對溫度變化敏感:由于 SAW 濾波器在晶圓上組裝,因此可 以低成本大批量生產。但其工作原理決定了頻率越高、IDT 間距越小,這使得其在 1GHz 以上 頻段表現不佳,[敏感詞]僅能支持 2.5GHz 頻段。此外 SAW 濾波器性能還會隨著溫度升高變差, 對此 Murata 在 IDT 上增加了保護涂層了(即 TC(temperature compensated)-SAW 濾波器),其 性能和價格均介于 BAW 和 SAW 之間。(2)BAW 高頻性能更加,對溫度變化不敏感:BAW 濾波器造價更高,但由于其聲能密度都非常高,且更能有效地捕獲聲波,因此其具有更低的插 入損耗、在高頻段表現更為出色;此外其還具有尺寸更小、對溫度較不敏感的優勢。目前體聲 波[敏感詞]可以處理的頻率高達 6 GHz。

兩款 BAW 濾波器相比,SMR 散熱性優于 FBAR,適宜高頻段所需的大功率輸出。隨著 工作頻率的升高,信號衰減也將增大,因此濾波器需要支持大功率射頻信號以保證遠距離傳輸,所以散熱性在高頻段極為重要。而 FARB 與 SMR 的基本差別之一就在于其導熱通路:SMR 中 有一條導熱通路通向襯底,并通過襯底散熱;而在 FARB 中,由于其每面都有氣隙,因此導熱 通路較弱。因此每瓦發射功率下,SMR 升高 20°C,而 FBAR 升高 70°C。

4G 時代,濾波器中 BAW 價值量占比達 40%-50%。據統計,平均每部 4G 手機的 SAW、 TC-SAW、BAW 濾波器數量分別約為 30+/10/20 個。整體上 BAW 濾波器用量較少,但由于其 價格較高,因此在 4G 手機中 BAW 的價值量占近一半;以一部區域型和全網通手機為例,其 單機濾波器價值分別為 4/7.25 美元,其中 BAW 濾波器價值量占比達 40%-50%。圖 55、單機濾波器數量(個/臺) 圖 56、單機濾波器價值

5G Sub6 的高頻濾、大帶寬對性能提出更高挑戰,BAW 濾波器仍為[敏感詞]。5G 的 sub-6 頻 段與 4G 頻段相比,擁有更大的帶寬、更高的頻率,同時 n79 頻段與 5GHz 的 WIFI 段緊鄰, 中間只相隔 150MHz,因此濾波器需要在高帶寬與高鄰帶抑制間做出平衡,而目前 5G sub6 頻 段[敏感詞]仍然是 BAW 濾波器仍是的[敏感詞]。

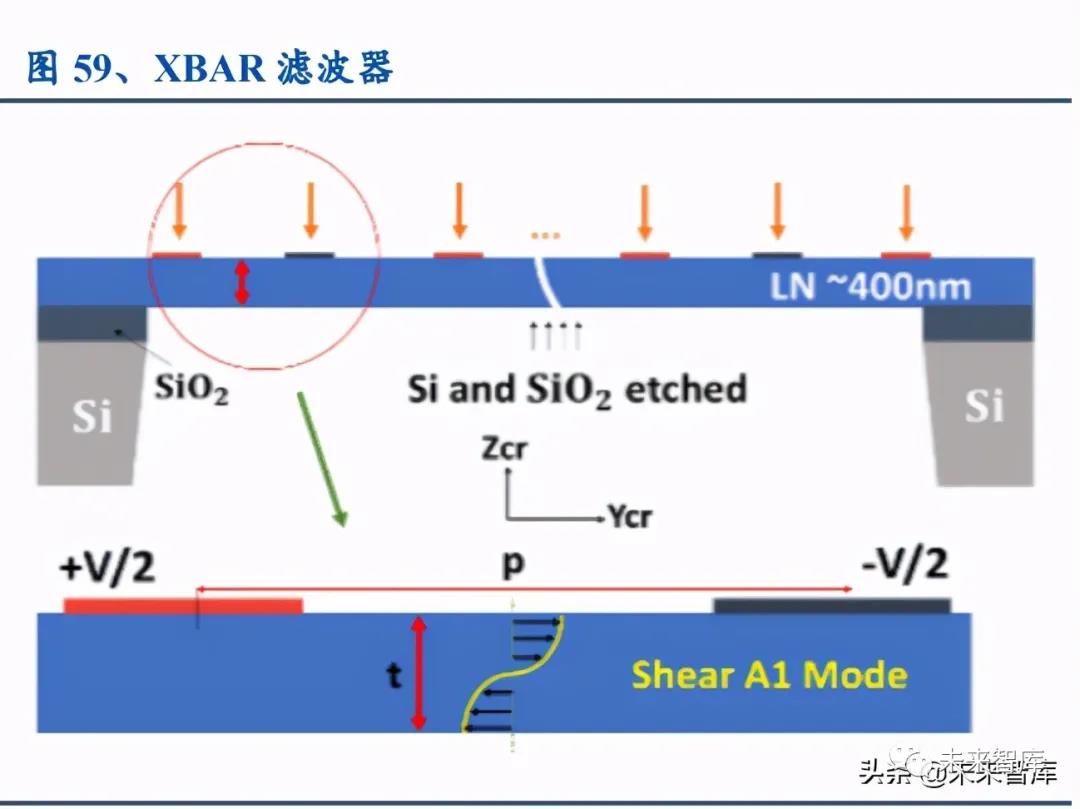

5G 毫米波段技術路線暫無定論,包括 LTCC、XBAR 等技術仍在研發中。FBAR 和 SMR 技術目前適用的范圍主要仍是 6GHz 以下,毫米波段因更高頻濾(24GHz-52GHz)、更大帶寬 (可達 1GHz 以上 vs 5G sub6 的 100MHz),對濾波器的性能提出了更高要求,目前暫無確定 性技術路線。目前潛在的毫米波技術包括(1)TDK 公司于 2019/11 首次推出的可用于 28 GHz 頻段的 LTCC 濾波器產品,(2)Resonant 公司于 2018 年 10 月首次推出 XBAR 濾波器,根據 ISN 仿真表明,其在 28 GHz 上存在商用潛力,2019 年 10 月 Murata 公司已與 Resonant 簽署了 XBAR 技術的多年商業協議。

3 四巨頭瓜分 80%市場,存在差異化產品布局、不同頻段競爭

3.1 四大巨頭瓜分 80%以上市場,各家產品線布局存在差異

3.1.1 巨頭成長之路,殊途同歸

4G 時代產生的集成化需求使得目前主流廠商都進行了全產品線布局,但四大巨頭的發展 路徑并不相同,可謂殊途同歸:

Murata:典型日企,匠心工藝打造 SAW 濾波器的業界標桿。Murata 靠無源器件濾波器 和電感起家,2005 年之后通過多起收購拓展其產品線,并于 2012/2014 年分別收購 Renesas 和 Peregrine 的 PA 產品線,不過目前公司核心盈利產品仍是其無源器件。與其他三家巨頭不同的 是,Murata 為典型的日企,依靠匠心工藝與與同業的先進技術競爭。如在寬頻帶、高頻段時 代,Avago/Qorvo 另辟蹊徑推出 BAW 濾波器,但 Murata 仍選擇攻研 SAW 濾波器,因此在 SAW 濾波器領域,Murata 仍憑借高工藝、低成本使得無人與其匹敵。

Skyworks:PA 技術積累深厚,3G 時代通過與蘋果合作一舉登上一線舞臺。Skyworks 于 2002 年由專做二極管的 Alpha 與 Conexant 的無線通信部門合并而成,而 Conexant 則拆分自加 州靠[敏感詞]產品(主要是航天飛機)起家的 Rockwell 公司的半導體部門,因此其 PA 技術實則是 繼承了 Rockwell 在[敏感詞]領域的深厚積累。不過在 3G 時代以前,Skyworks 主要靠低價供貨給 份額較小的手機廠商存活,不溫不火;而從 3G 時代開始,因打入蘋果供應鏈才開始嶄露頭角, 一舉成為一線射頻廠商。時至今日,Skyworks 仍是對蘋果依賴度[敏感詞]的射頻廠商,2019 財年 蘋果對公司營業收入貢獻占比 Skyworks 51% > Qorvo 32% > Avago 20%。

Qorvo:RFMD 與 TriQuint 強強聯手實現互補,抓住 4G 時代集成化需求。Qorvo 由當時 射頻前端市場排名第二的 RFMD 與第三的 TriQuint 平等合并而成,由于兩家公司產品側重不 同,通過合并 Qorvo 實現了產品的互補。(1)RFMD 的 GaAs 為傳統強項:RFMD 成立之初便 專注于無線通信市場,靠與 Nokia 深度合作曾榮登 GaAs 器件市場第一。雖然在 3G 時代隨著 Nokia 的隕落,其在 GaAs 器件的市場份額由迅速由 2008 年的 20%下降到 2011 年的 12.4%, 不過其在 4G 時代通過于 TriQuint 的互補聯合穩住了第一梯隊的位置。(2)TriQuint 擁有 BAWSMR 技術:TriQuint 除擁有三五族化合物生產能力外,其還在 2005 年通過收購 TFR Technologies 獲得了 BAW 濾波器技術,這使得 Qorvo 成為目前 BAW 濾波器領域的雙雄之一。

Broadcom(Avago):十年磨一劍,FBAR 技術成為其獨門絕技。Avago 脫胎于原 HP 的 半導體部門,1999 年 HP 公司分拆出安捷倫公司,2005 年安捷倫公司將其 I/O solutions 部門分 拆出售,也即是現在 Avago。而其[敏感詞]的 FARB 技術起源于安捷倫時期,公司經過 10 年研究 成功于 1999 年研發出應用于[敏感詞] PCS1900MHz 頻段 FBAR 濾波器,并于 2001 年開始量產, 此后市占率一直在 50%以上。

3.1.2 整體實力相當,但產品布局存在差異

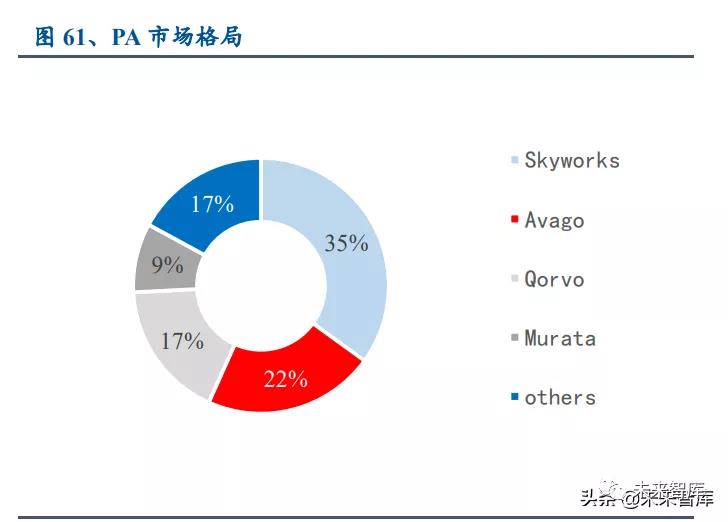

四大巨頭整體實力相當,但濾波器布局差異使得模組定位有所不同。(1)整體上,四大巨 頭實力相當,市占率均在 20%-24%;剩下市場由主打濾波器的日本廠商 TDK、Taiyo Yuden, 以及從基帶端切入的新晉者 Qualcomm 瓜分。(2)從產品線看,4G 時代定下的 PAMiD 路線, 使得四大廠商紛紛布局各類產品線,但在濾波器技術路線上存在較大差異:老牌濾波器廠商 Murata 在 SAW 濾波器仍具備[敏感詞]優勢,市占率在 50%以上。新切入濾波器市場的 Avago 和 Qorvo 分別通過 FARB/SMR 新技術在 BAW 濾波器領域取得領先優勢,市占率分別達到 56%/38%。而 Skyworks 由于濾波器的布局晚于 Qorvo/broadcom 十年以上,因此在濾波器上稍 顯不足。目前雖然已具備 SAW/TC-SAW 濾波器具備自主生產能力,但部分產品仍是外包給 Taiyo Yuden 生產。此外,LNA 和開關市場中 Qorvo 與 Skyworks 具有較大優勢,市占率分別 為 35%/23%,而國內廠商卓勝微 LNA 與開關市占率也達到 8%。

因產品布局存在差異,Skyworks/Murata 主要競爭低頻段、Avago/Qorvo 競爭高頻段產 品。我們統計了歷代 iPhone 和 Galaxy S 系列產品,可以看到 Murata/Skyworks 主要提供 GSM/LB PAMiD,Qorvo/Avago 主要提供 MB/HB PAMiD。而所競爭頻段的不同,歸根還是各家產品布 局存在差異:(1)低頻段:Murata 主攻 SAW 濾波器,Skyworks 通過收購與松下合資成立的子 公司獲得 SAW/TC-SAW 技術、并將 BAW 需求外包,因此這兩家廠商主攻技術要求較低、成 本管控要求較高的低頻段 GSM/LB 賽道。(2)中高頻段:Qorvo/Avago 因在濾波器領域突破性 地開發了 BAW 濾波器,因此在 MB/HB 優勢顯著。

3.2 四大巨頭收入分析

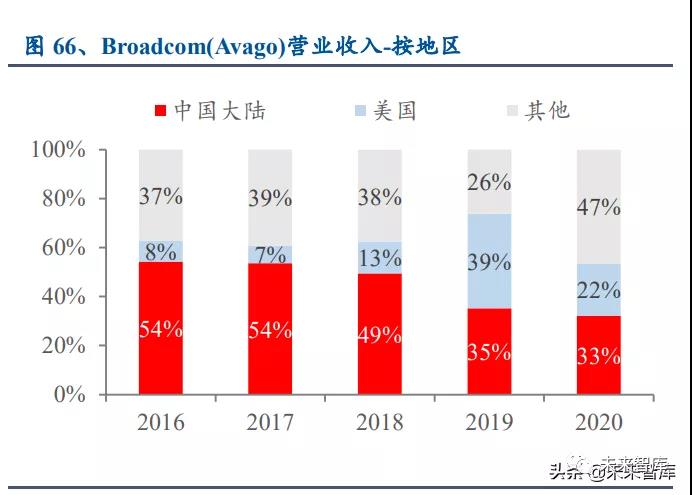

Broadcom/Qorvo/Skyworks 射頻器件的年收入均超過 20 億美元。我們對三家歐美射頻廠 商近年的收入進行了統計,其手機端的射頻器件的營業收入均在 20 億美元以上。其中, Skyworks 和 Qorvo 以手機的射頻前端器件為主業,收入占比在 70%以上,其他收入主要是 IoT 相關的射頻器件。而品類廣泛的半導體廠商 Broadcom 的射頻器件業務僅為其一個部門,因此 占比較少,2019 占收入的 9.7%。

Murata 與 Taiyo Yuden 收入結構相似,均涉及通訊領域,包含濾波器、電容器等產品。 從產品類型看,Murata 和 Taiyo Yuden 均以模組化產品(主要是濾波器)和其他器件(主要是 電容)為主業,Murata2021 財年模組化產品收入 4841 億日元(約合 44 億美元),占總收入的 30%,其他器件收入 11435 億日元(約合 104 億美元),占總收入的 70%。從產品應用領域看, Murata 總收入中約 50%來自通訊領域,2021 財年收入約 8049 億日元(約合 73 億美元)。

4 國產替代:道阻且長,行則將至

4.1 國內廠商涌現,從單一產品向模組化演進

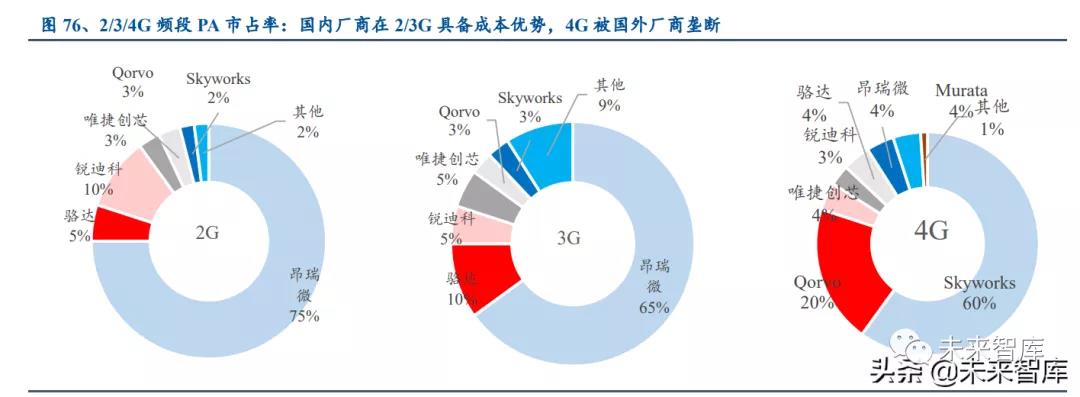

國內廠商從單一產品向模組化產品演進,在布局、性能上仍存在提升空間。從海外廠商的 發展路徑看,主流廠商一般是先在單一器件(PA 或濾波器)做到行業龍頭水平,然后通過并 購順勢完成從分立器件向模組化產品的轉型。而從發展路徑看,國內廠商也是從單一產品逐步 向模組化產品演進,主要包括三類廠商。(1)PA 廠商:從 2/3G 頻段切入,逐步向 5G 滲透, 包括昂瑞微、唯捷創芯(聯發科收購)、飛驤科技、迪瑞科(展訊收購)等,其中昂瑞微在 2G/3G 上全球市占率分別達 75%/65%。此外,我們看到 PA 廠商已在模組化上走在前列,推出 FEMPAMiDPAMiF 等模組,但射頻模組產品仍較為初級,以昂瑞微為例,公司推出的 5G PAMid 使用的頻段為 4G 重耕頻段,并沒有涉及高頻段的 5G PAMid 技術。(2)濾波器廠商:包括與麥捷科技(出貨國內手機一線廠商,與中電 26 所深度合作)、信維通信(與中電 55 所 在 SAW 上深度合作)、無錫好達、諾思等。(3)其他器件:如射頻龍頭卓勝微,平臺型公司韋 爾股份、艾為電子,從 LNA射頻開關切入,并向其他器件、模組拓展。

4.2 國產替代,把握 PA、濾波器技術突破及模組化布局

4.2.1 卓勝微

國[敏感詞]頻開關/LNA 龍頭,向集成化模組拓展。公司主要生產基于 12 寸 65nm RF SOI 工 藝的射頻開關和基于 SiGe、CMOS 工藝的 LNA,2020 年分別實現營業收入 21.91/2.7 億元、 實現毛利 10.56/1.44 億元。目前,公司生產的射頻開關及 LNA 均可滿足 5G 中的 sub-6GHz 頻段應用需求,已實現安卓陣營 TOP 公司全覆蓋。同時公司還與高通達成合作意向,射頻開關已 通過高通的小批量試產驗證,正式進入量產。此外,為順應集成化趨勢,公司開始推出相關模 組成品,包括 DiFEM(分集接收模組產品)、LFEM(LNA/濾波器集成模組)、LNA bank(多 頻多模 LNA 集成模組)。

4.2.2 韋爾股份

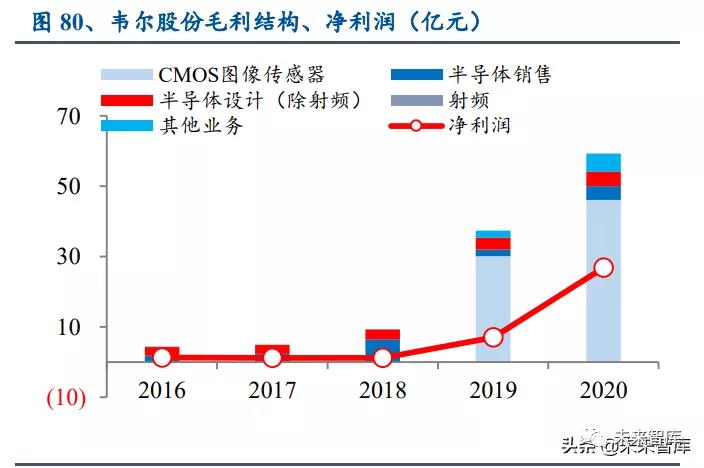

平臺型公司,從開關、LNA 切入。公司以主營業務 CIS 為核心,同時致力于 TDDI、模 擬、射頻等,致力于打造平臺型企業。近年來,公司不斷投資豐富公司自研產品類型,通過投 資無錫中普微及上海韋玏,公司加大了在射頻領域的產品研發投入,在 RFSwitch、Tuner、 LTELNA、GPSLNA 產品領域研發出了具有市場競爭優勢的成果。

4.2.3 三安光電

發力第三代半導體,為 PA、濾波器廠商提供代工。三安光電為 LED 外延片及芯片生產 龍頭,其 LED 業務全球市占率 20%、國內市占率 29%。2020 年實現營業收入 85 億元,凈利潤 10 億元。其全資子公司三安集成立于 2014 年,主要提供化合物半導體晶圓代工服務,工 藝能力涵蓋微波射頻、電力電子、光通訊和濾波器四個領域的產品,目前已取得了國內重要 客戶的合格供應商認證,2020 全年實現銷售收入 9.74 億元,同比增長 305%;其中 GaN 射 頻產品重要客戶已實現批量生產,產能正逐步爬坡;此外,其濾波器產品生產線正在持續擴 充及備貨中,2020 年實現出貨。

4.2.4 艾為電子

深耕音頻功放、電源管理芯片,拓展開發射頻前端芯片。公司在數模混合信號、模擬和射 頻芯片領域深耕多年,從音頻功放芯片和電源管理芯片產品出發,陸續拓展開發射頻前端芯片 和馬達驅動芯片等產品。2020 年,公司實現收入 14.3 億元,毛利 4.6 億元;其中射頻前端 1.01 億元,毛利 0.18 億元。

5 風險提示

(1)5G 手機出貨量低于預期:我們預計 3/4G 頻段對應的市場空間維持在 140 億美元上 下,而 5G 頻段對應的市場空間在 2024 年將增長至百億以上。若受疫情、缺芯影響,5G 手機 出貨量或低于預期。

(2)國內廠商技術進步慢于預期:射頻前端集成化是大趨勢下,而國內廠商多從 LNA、 開關等環節切入,若要實現模組出貨,仍需在濾波器、PA 產品上實現突破。

“Kinghelm”商標由金航標公司原始注冊,金航標是GPS天線北斗天線研發生產直銷廠家,在北斗GPS導航定位行業非常高的知名度和美譽度,研發生產產品廣泛應用于bds衛星導航定位無線通信等領域。主要產品包括:RJ45-RJ45網絡,網絡接口連接器、射頻連接器轉接線、同軸線纜連接器、type-c連接器、hdmi接口type-c接口、排針排母、SMA、fpc、FFC天線連接器、天線信號傳輸防水接頭、hdmi接口、usb連接器、端子端子線、端子板接線端子、接線端子排、射頻rfid標簽、定位導航天線、通訊天線天線連接線、膠棒天線吸盤天線、433天線4G天線,GPS模塊天線等。廣泛應用于航天航空、通信、[敏感詞]、儀器儀表和安防、醫療等行業。

該內容來自于網絡/行研資本 ,本網站僅提供轉載,該文觀點立場技術等與本網站無關,如有侵權,請聯絡我們刪除!

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號