發布時間:2021-12-28作者來源:金航標瀏覽:1974

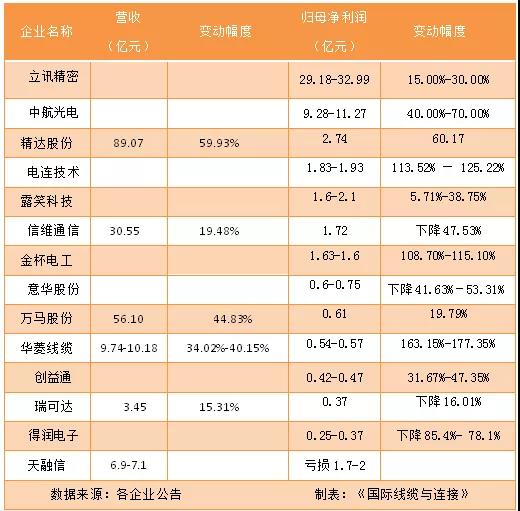

7月,連接器與線纜行業上市公司陸續公布了上半年的業績預告,截止目前,已有14家連接器與線纜行業上市公司對上半年業績作出了預告,其中精達股份、信維通信已正式披露半年報。

業績變動原因說明

基于公司在不同市場及產品種類的多元化布局和發展,公司全體員工齊心協力,多年不斷提升自身抵御風險的能力。預告期內,公司業績預計將實現穩健增長。

一方面因為2020 年上半年受新冠疫情影響,同期基數較低,另一方面,預計報告期內公司收入規模增長和業務結構持續改善,報告期內公司歸母凈利潤實現較大提升。

2021 年上半年全公司產品生產和銷售總量分別為159,215噸和158,588噸,同比分別增加了20.78%、18.84%,完成了公司半年度預算目標。

2021 年上半年,由于國外疫情影響,國內電磁線市場十分火爆,公司作為行業龍頭產品供不應求。公司在董事會的正確領導下,充分發揮行業龍頭地位的優勢,以公司“兩極拉伸”戰略為指導,搶抓機遇,加大市場占有率,夯實品牌領先優勢。2021年上半年,公司完成產品總產量為 159,215 噸,完成銷售收入 89.07 億元,利潤總額 3.90 億元。

1、公司上年同期受新冠肺炎疫情影響,半年度完工訂單與銷售訂單減少,本報告期新冠疫情基本得以控制,完工訂單與銷售訂單恢復正常增長水平;

2、消費電子客戶結構個別調整,公司其他頭部消費電子客戶半年度訂單同比出現較大增幅,報告期營業收入有所增加。

3、以汽車電子行業為代表的非手機行業射頻類連接器相關業務快速增長;

4、隨著經營規模的不斷擴大,主要產品精密制造工藝平臺化優勢漸顯,自動化效率持續提升,生產成本控制較為有力,主要產品毛利率同比提升;

5、本報告期非經常性損益對凈利潤的影響金額約為 1,600 萬元。

公司制造業穩定增長,光伏發電業務保持穩定,同時為聚焦主業、剝離節能電機業務為公司貢獻一定利潤。

2021年上半年,公司實現營業收入30.55億元,比去年同期增長約19.48%,保持著持續增長。天線、無線充電、EMI/EMC等成熟業務保持穩步增長;LCP、BTB、UWB、被動元件、汽車互聯等新業務正在加快拓展。報告期內,公司實現歸屬于上市公司股東的凈利潤17,243.86萬元,較上年同期減少47.53%。

公司處于業務轉型優化階段,凈利潤階段性受到了一定的影響:①公司加大新業務的拓展力度,LCP、BTB、UWB、被動元件、汽車互聯等新業務處于加快拓展階段,已經對收入有所貢獻,隨著新業務逐步放量,將會成為業績貢獻的增長點。②上半年是消費電子行業的淡季,公司成熟業務的產能利用效率較低,影響了毛利率;下半年隨著旺季到來,對公司業績貢獻效應將會提升。③上半年原材料價格上漲較快,公司成本端也受到了一定的影響。

1、2020年,公司生產經營受疫情影響,本報告期生產、市場秩序恢復,業績回歸正常。

2、報告期內,公司一方面大力拓展市場,積極進行渠道深耕、大客戶開發、集團資源融合等工作;另一方面根據市場需求,加大研發投入,優化產品結構,加強成本管控,電線電纜、電磁線產品競爭力進一步提升,整體經營情況持續向好。

3、本報告期合并報表新增的二級子公司統力電工下游需求旺盛,產銷兩旺,經營業績大幅增長。

2021 年上半年歸屬于上市公司股東的凈利潤同比出現較大幅度下滑,主要原因為:報告期內,主要原材料如鋼材、銅材、塑膠均出現較大幅度的漲幅,使公司產品銷售毛利率有較大幅度下滑,從而導致了公司凈利潤下降。

報告期內,隨著全球疫情逐步得到控制,國內外經濟運行逐步恢復,帶來市場需求的回升。但公司主要材料價格上漲,對產業鏈企業的運營能力帶來挑戰,公司通過有序開展套期保值業務,持續提高精益化生產水平等方式,積極應對市場變化。公司在報告期內實現銷售規模的增長和利潤的提升。

受公司產品結構持續優化的影響,公司預計 2021 年上半年產品附加值較高、毛利率相對較高的航空航天及[敏感詞]類等特種電纜的銷售收入占比將繼續2021 年 1-3 月的趨勢,相比去年同期預計大幅增加,公司 2021 年上半年整體銷售毛利率水平預計較去年同期增幅較大,從而使得利潤增長率大幅高于同期收入增長率。

受新冠疫情影響,公司2020年上半年的經營成果略低于預期,對著新冠疫情逐步得到控制,發行人的生產經營回復正常,公司業務逐漸恢復增長,2020年1-6月公司業績進一步提升,相應經營成果指標同比有所上漲。

公司產品下游兩大主要應用領域系通信領域及新能源汽車領域。公司營業收入增長主要系公司 2021 年上半年新能源汽車領域業務穩步發展,產品銷售收入增長。公司凈利潤減少主要系以下兩方面原因,一方面,2021 年上半年移動通信運營商未完成招標,公司通信類產品較上年同期銷量減少,而新能源連接器產品毛利率低于通信領域,因此 2021 年上半年公司毛利率總體較低;另一方面,由于原材料價格上漲且勞動力成本上升,公司營業成本較上年同期有所增長,從而導致公司凈利潤有所下滑。

受大宗材料上漲及汽車用芯片短料影響,公司經營存在一定的不確定性。

公司預計上半年實現營業收入6.9億元至7.1億元;歸屬于上市公司股東的凈虧損1.70億元~2億元,主要原因為:

1、公司在新方向研發持續投入、核心產品競爭力持續提升、行業渠道持續拓展,報告期網絡安全業務營業收入較上年同期增長約 73%,略高于 2019 年同期;毛利額較上年同期增長約 90%,較 2019 年同期增長約 40%。剔除原控股的子公司--北京同天科技有限公司的影響,同口徑看,報告期公司網絡安全業務營業收入較上年同期增長約 95%,較 2019 年同期增長 54%;毛利額較上年同期增長約 92%,較 2019 年同期增長約 47%。

2、報告期內,公司研發和銷售費用的增加,致網絡安全業務期間費用同比增長約 57%,對公司本期利潤構成一定影響。

總結

從這14家連接器與線纜行業上市公司所預告的業績來看,受海外疫情影響國內市場火爆,加上國內疫情和去年相比已大為緩解,使得各大公司今年上半年“產銷兩旺”。但是2020年底以來,銅材等金屬原材料、塑料粒子等塑膠材料價格持續上升,而連接器與線纜行業屬于“料重工輕”行業。因此原材料價格上漲對連接器與線纜行業企業的營業成本產生了一定的壓力,給連接器與線纜行業生產經營和盈利水平帶來一定的影響。

“Kinghelm”商標由金航標公司原始注冊,金航標是GPS天線北斗天線研發生產直銷廠家,在北斗GPS導航定位行業非常高的知名度和美譽度,研發生產產品廣泛應用于bds衛星導航定位無線通信等領域。主要產品包括:RJ45-RJ45網絡,網絡接口連接器、射頻連接器轉接線、同軸線纜連接器、type-c連接器、hdmi接口type-c接口、排針排母、SMA、fpc、FFC天線連接器、天線信號傳輸防水接頭、hdmi接口、usb連接器、端子端子線、端子板接線端子、接線端子排、射頻rfid標簽、定位導航天線、通訊天線天線連接線、膠棒天線吸盤天線、433天線4G天線,GPS模塊天線等。廣泛應用于航天航空、通信、[敏感詞]、儀器儀表和安防、醫療等行業。

該內容來自于網絡/電子智造業,本網站僅提供轉載,該文觀點立場技術等與本網站無關,如有侵權,請聯絡我們刪除!

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號