發布時間:2021-12-29作者來源:金航標瀏覽:3288

中國TWS耳機行業——定義與組成結構

TWS耳機是將TWS技術應用于藍牙耳機領域所產生的一種新的智能穿戴產品,主要由充電盒部分與無線耳機部分組成。

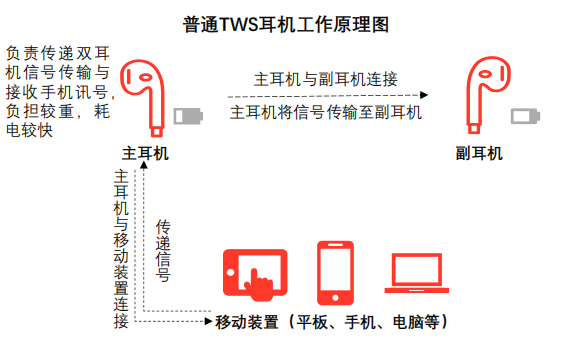

TWS耳機定義與工作原理

TWS是True Wireless Stereo(真無線立體聲)的縮寫,該技術是基于藍牙芯片的發展而出現。TWS耳機是將TWS技術應用于藍牙耳機領域所產生的一種新的智能穿戴產品。

TWS耳機的基本工作原理是移動裝置連接主耳機,再由主耳機通過藍牙無線方式連接副耳機組成立體聲系統,實現真正的藍牙左右聲道無線分離使用。由于TWS耳機左右單元沒有物理線材連接,所以TWS耳機一般不采用micro USB接口方式充電,而是通過配備便攜式充電盒以提供充電和收納功能。

TWS耳機主要由充電盒部分與無線耳機部分組成,其中充電盒包括鋰電池包、電源PCB組件、電池管理IC、LED充電指示燈模塊等器件,無線耳機部分包括芯片(如藍牙芯片、電源管理芯片等)、傳感器(如加速度傳感器、距離傳感器等)、電池、麥克風及其他電子器件。

中國TWS耳機行業——主要特點

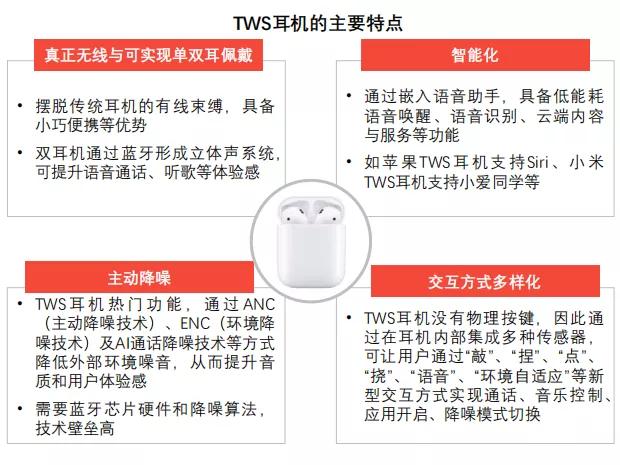

TWS耳機具有真正無線與可實現單雙耳佩戴、智能化、主動降噪、交互方式多樣化等特點,與傳統有線藍牙耳機相比,具有設計簡單、解放雙手、佩戴便利性更高等優勢

TWS耳機的主要特點

TWS耳機具有真正無線與可實現單雙耳佩戴、智能化、主動降噪、交互方式多樣化等特點。

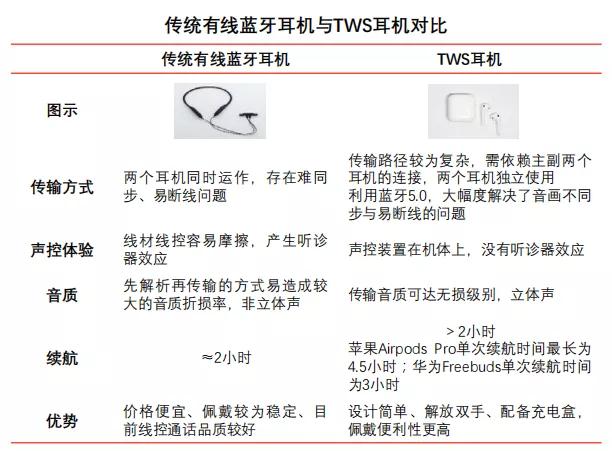

傳統有線藍牙耳機與TWS耳機對比

以下表格分別從傳輸方式、聲控體驗、音質、續航、優勢等方面對傳統有線藍牙耳機與TWS耳機進行比較:

中國TWS耳機行業——核心技術總覽

TWS耳機主要涉及主動降噪技術、傳感交互技術以及新一代藍牙音頻技術,分別為用戶提供了降噪功能、多樣化交互方式及更優的音頻體驗

中國TWS耳機行業相關技術——主動降噪技術

TWS耳機的主動降噪方式是通過硬件(芯片、傳感器、麥克風陣列等)與軟件算法共同協作實現,主要分為主動噪聲控制和環境降噪兩種核心技術。

TWS耳機的降噪功能可有效降低外界噪音對音質的影響,其原理主要分為被動降噪和主動降噪兩類。

被動降噪方式是耳機通過采用硅膠耳塞等隔聲材料或其他特殊結構阻擋外界噪聲,典型的被動降噪耳機有入耳式耳機、大耳罩耳機等。被動降噪耳機的降噪成本較低,但降噪效果較為遜色,一般只能阻隔高頻噪音,對低頻噪音降噪效果不明顯。

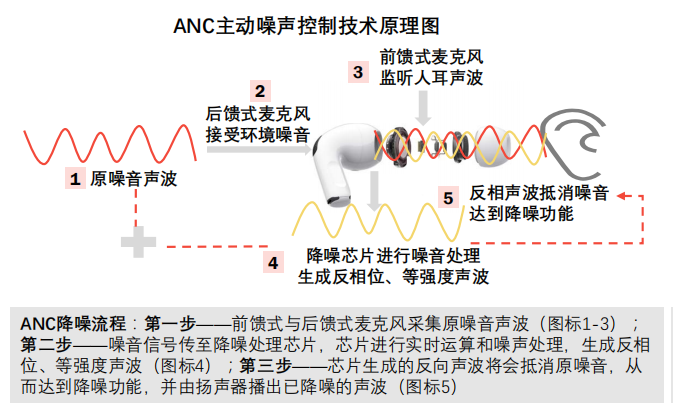

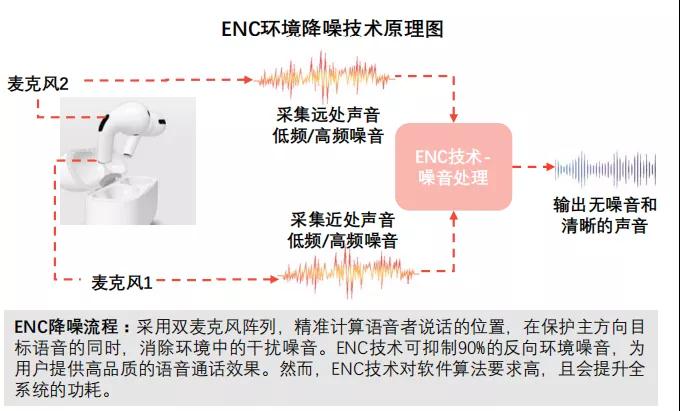

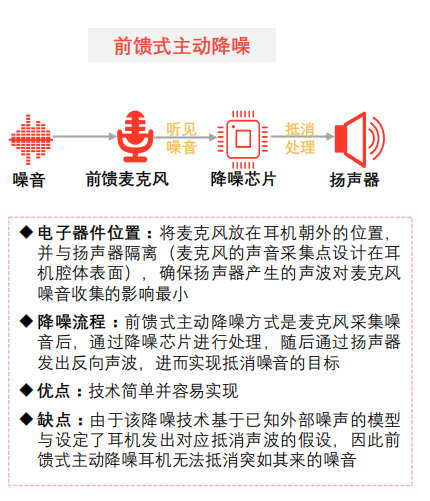

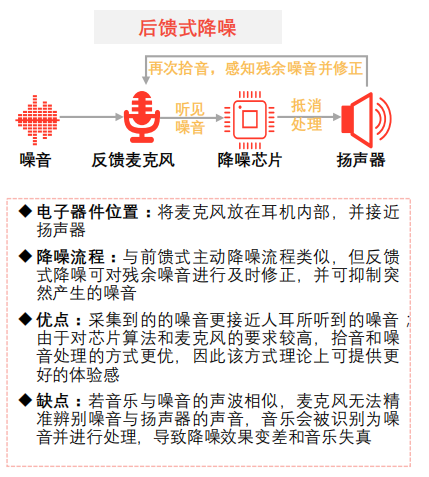

主動降噪方式是通過硬件(芯片、傳感器、麥克風陣列等)與軟件算法共同協作實現。現階段,TWS耳機的主動降噪方式主要有ANC(Active Noise Control,主動噪聲控制技術)和ENC(Environmental Noise Cancellation,環境降噪技術)兩種。(1)ANC降噪技術是通過耳機內部的降噪系統產生于外界噪音相等的反向聲波,使其與噪音中和,從而實現降噪效果。主動降噪耳機一般由負責捕捉環境噪音的麥克風、負責噪音分析與處理的降噪芯片以及負責產生反向聲波的揚聲器三部分組成;(2)ENC降噪技術是采用雙麥克風陣列,精準計算語音者說話的位置,在保護主方向目標語音的同時,消除環境中的干擾噪音。ENC技術可抑制90%的反向環境噪音,為用戶提供高品質的語音通話效果。然而,ENC技術對軟件算法要求高,且會提升全系統的功耗。目前蘋果Airpods Pro、[敏感詞]Freebuds3、OPPO EncoW51、Vivo Neo等款式均采用了主動降噪技術。

TWS耳機的三種ANC主動降噪技術

中國TWS耳機行業相關技術——傳感交互技術

隨著芯片、傳感器與AI算法技術的成熟,多樣化的交互方式,如開盒即連、觸控交互、語音喚醒、入耳檢測、離線熱詞逐步應用于TWS耳機中。

基于不同芯片、傳感器與AI算法等多種技術的融合,TWS耳機具有多樣化的交互方式,如開盒即連、觸控交互、語音喚醒、入耳檢測、離線熱詞等。

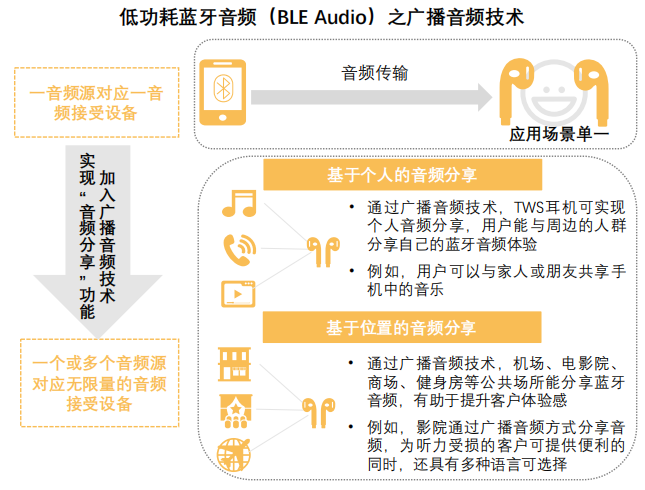

中國TWS耳機行業相關技術——BLE Audio藍牙技術

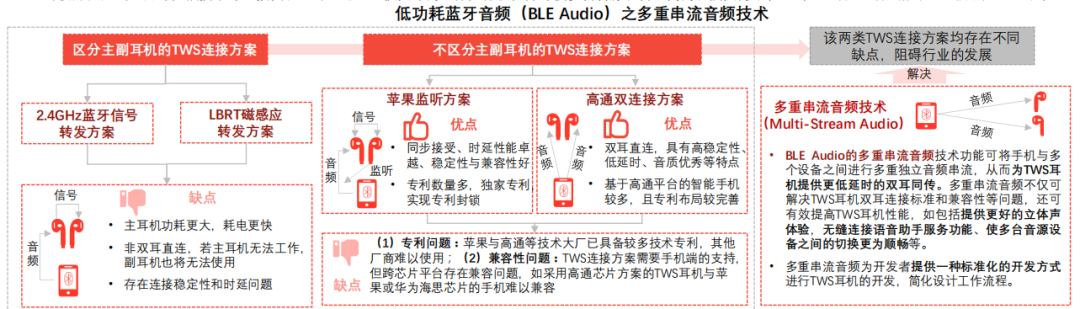

新一代藍牙音頻技術標準BLE Audio擁有三大技術特點,可為TWS耳機產品帶來創新芯片解決方案和新功能,有助于加速TWS耳機行業的普及。

藍牙標準主要包括經典藍牙和低功耗藍牙兩大類,其中經典藍牙主要應用于音頻傳輸(如雙向語音通話、單向音樂播放等),而低功耗藍牙具有低功耗待機特點,主要應用于設備間的連接與配對功能。現階段,大部分手機、藍牙耳機等移動設備的一般使用具備經典藍牙與低功耗藍牙功能的雙模藍牙芯片。在2020年1月,藍牙技術聯盟(Bluetooth Special Interest Group,簡稱SIG)正式發布新一代藍牙音頻技術標準——Bluetooth LE Audio(低功耗藍牙音頻,以下簡稱BLE Audio),意味著低功耗藍牙技術標準將支持音頻傳輸功能。BLE Audio具有低功耗、連接范圍廣、單模藍牙芯片成本較低等優勢,因此頭豹認為未來單模低功耗藍牙有望替代傳統藍牙,換言之移動電子設備僅需使用單模低功耗藍牙芯片即可。

?BLE Audio擁有三大技術特點(支持多重串流音頻、支持廣播音頻、采用全新音頻解碼器LC3),可為TWS耳機產品帶來創新芯片解決方案和新功能,有助于加速TWS耳機行業的普及。以下內容分別對BLE Audio的三大技術特點進行介紹:(1)多重串流音頻技術:有助于跳過蘋果[敏感詞]的監聽方案技術門檻,為開發者提供一種標準化的TWS耳機開發方式。同時,該技術可直接實現雙耳直連、提供更好的立體聲體驗,并可使多臺音源設備之間的切換更為順暢。(*廣播音頻與音頻解碼器LC3技術位于下一頁)

廣播音頻(Broadcast Audio)技術:可實現基于人或位置進行音頻分享功能,突破當前“一音頻源對應一音頻接受設備”的單一應用場景,有利于拓展TWS耳機的應用場景。

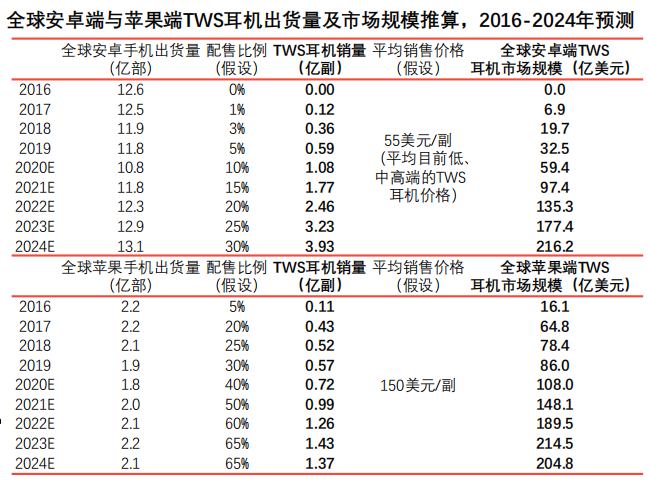

全球TWS耳機行業市場規模

伴隨藍牙、芯片、傳感器等技術的成熟,TWS耳機將加速發展,有望成為增長最快的智能穿戴設備領域,預測全球市場規模在2024年將達401.3億美元。

2016年9月蘋果發布第一代Airpods,由于其連接穩定、低時延及無線化等優點,獲得良好的市場反應。Airpods的面世推動耳機行業的變革,并開啟耳機無線化時代,TWS耳機行業從萌芽期進入快速成長階段。2016-2019年,全球TWS耳機市場規模(按銷售額)從16.1億美元增長至118.4億美元,年復合增長率達94.4%。未來五年,伴隨藍牙、芯片、傳感器等技術的成熟,以及在線辦公和在線學習需求逐日旺盛,TWS耳機行業將加速發展,有望成為增長最快的智能穿戴設備領域,預測全球市場規模在2024年將達420.9億美元。

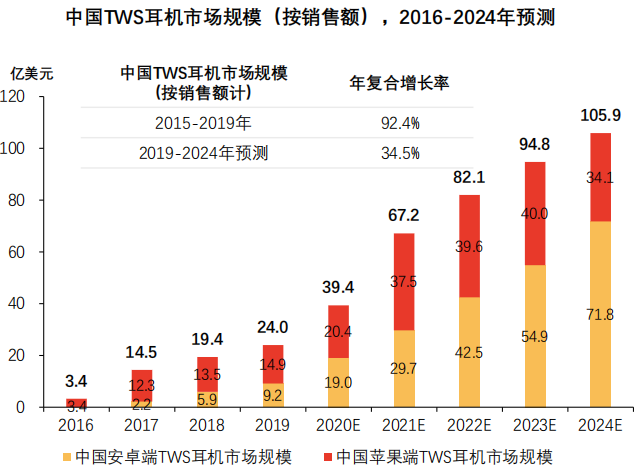

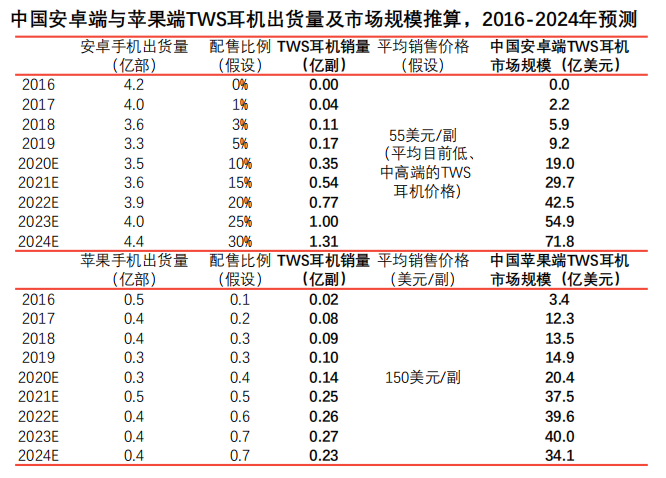

中國TWS耳機行業市場規模

隨著TWS耳機滲透加速,成為智能手機的主流標配耳機類型,中國TWS耳機市場在未來五年將會保持高速增長,市場規模有望在2024年達105.9億美元。

2016-2019年,中國TWS耳機市場規模(按銷售額)從3.4億美元增長至24.0億美元,年復合增長率達92.4%,以蘋果的Airpods占市場主導地位。隨著市場滲透率提升,TWS耳機將成為智能手機的主流標配耳機類型,中國TWS耳機市場在未來五年將會保持高速增長,市場規模有望在2024年達105.9億美元。頭豹認為,在2020年以后,中國安卓端TWS耳機市場規模超過蘋果端,主要原因是:(1)安卓手機用戶數量龐大,2019年中國安卓手機出貨量是蘋果手機的11倍。伴隨安卓端TWS耳機性能優化,其市場占有率將大幅提升;(2)中國國產安卓端TWS耳機價格更具優勢,有利于促進消費者嘗試體驗,促進中國TWS耳機行業市場需求加速增長。

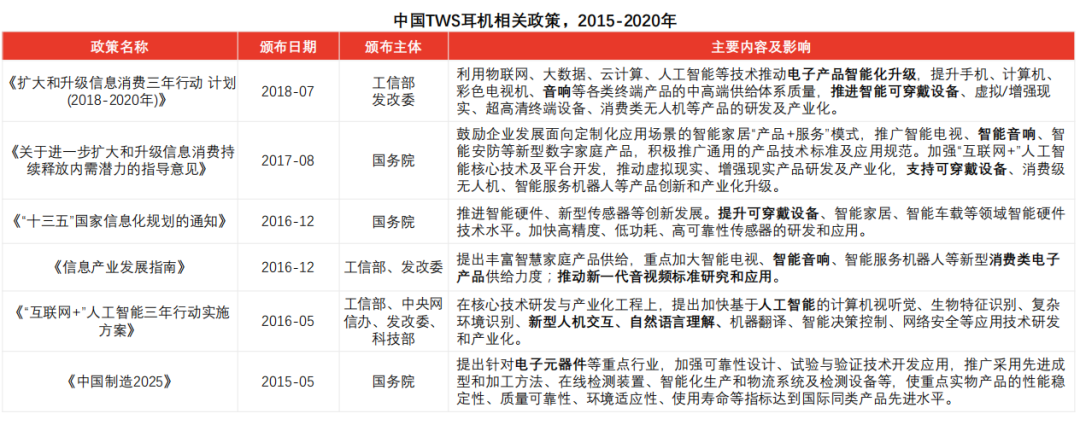

中國TWS耳機行業——政策分析

TWS耳機屬于消費電子或智能穿戴行業的細分領域,屬于國家鼓勵發展的產業,中國相關部門制定了一系列相關政策推進行業的發展。

隨著信息化和智能化的迅猛發展,未來五年將是中國電子技術和電子產品更新換代的核心時期,中國政府大力支持電子信息產業的發展。TWS耳機屬于消費電子或智能穿戴行業的細分領域,屬于國家鼓勵發展的產業,享受多項政策大力支持。近五年來,中國相關部門制定了一系列相關政策推進行業的發展:

中國TWS耳機行業——產業鏈分析

TWS產業鏈主要包括上游的主控藍牙芯片、存儲芯片、電池、傳感器供應商,中游的整機制造商和封裝廠商以及下游的終端品牌廠商。

中國TWS產業鏈主要包括上游元器件供應商、中游整機制造商和封裝廠商以及下游的終端品牌廠商。其中,上游主要由TWS耳機與充電盒兩部分的元器件組成,涉及主控藍牙芯片、存儲芯片、電池、傳感器、MEMS麥克風等;中游的整機制造商具備精密組件加工能力,以OEM/ODM代工廠商為主;下游中端品牌廠商主要包括智能手機廠商、音頻廠商、互聯網企業等。

中國TWS耳機行業——產業鏈上游分析

主控藍牙芯片是TWS耳機信號傳輸和音質表現的關鍵,中國藍牙芯片供應商主要集中于中低端市場,以低價競爭切入市場,在技術方面與海外廠商仍有一定差距。

上游——主控藍牙芯片行業

主控藍牙芯片介紹:

藍牙技術與音頻編解碼技術的水平決定了TWS耳機信號傳輸效果和音質,而這些功能一般集成在主控藍牙芯片SoC內,因此主控藍牙芯片是TWS耳機信號傳輸和音質表現的關鍵。藍牙芯片系統設計難度較高,涉及音頻、電源、射頻、基帶、CPU、軟件等多個技術領域。伴隨物聯網場景的落地和智能穿戴設備性能升級,主控藍牙芯片設計復雜度和技術難度也將有所提升,對芯片企業的綜合技術能力提出更高于要求。

主控藍牙芯片成本:

根據頭豹調研,應用于TWS耳機的主控藍牙芯片成本占比約為10%-20%,但由于芯片性能與市場定位不同,單顆芯片價格范圍較廣。例如,蘋果H1主芯片的單顆價格高達11美元(約為77元),2019年恒玄科技的支持TWS功能的普通藍牙音頻芯片單價約為6.1元,智能藍牙音頻芯片單價約為12.31元,而一些中低端藍牙芯片價格已下降至1.6元。隨著主控藍牙芯片產業鏈的成熟,當前整體的芯片單價也呈現下降趨勢,有助于推動下游TWS耳機行業快速發展,但主控藍牙芯片市場競爭也將會愈加激烈。

主控藍牙芯片行業參與者:

現階段,蘋果Airpods搭載自主研發的H1芯片,而在2018年前,安卓端TWS耳機的主控藍牙芯片主要由高通、恒玄科技(BES)、絡達(Airoha)供應,但隨著在2018年后TWS耳機行業快速發展,出貨量大幅上漲,眾多芯片廠商(如臺灣瑞昱半導體、炬芯科技、原相科技、紫光展銳、匯頂科技等)陸續加入TWS主控藍牙芯片市場。根據我愛音頻網數據統計,截至2019年11月,中國TWS主控藍牙芯片廠商超16家,芯片類型超49款,與2018年同期的芯片廠商(9家)和芯片類型數量(16款)相比顯著增長。

主控藍牙芯片行業市場競爭格局:根據市場定位分類,藍牙主控芯片市場可分為以下三個梯隊:(1)中高端市場參與者主要有蘋果、高通、[敏感詞]海思等廠商;(2)中低端市場參與者主要有恒玄科技、絡達科技、瑞昱、紫光展銳等;(3)低端市場參者者主要包括杰里科技、中科藍訊等。除了蘋果和[敏感詞]海思(主要為自家產品供貨),目前獨立藍牙芯片供應市場形成的C(CRS高通)、B(BES恒玄)、A(Airoha絡達)的“CBA”格局,其中高通的CSR系列芯片市場占有率[敏感詞]。

總體而言,中國藍牙芯片供應商主要集中于中低端市場,以低價競爭切入市場,在技術方面與海外廠商仍有一定差距,在短期內有利于推動TWS耳機產品的普及率,然而在中長期來看,中國藍牙芯片企業集中在中低端市場競爭,不利于企業技術水平和盈利水平的提升。

上游——主控藍牙芯片行業

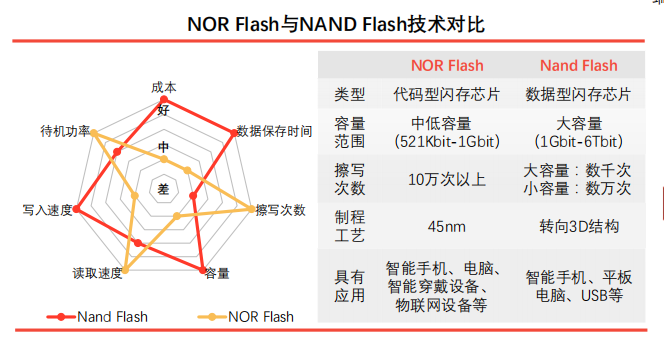

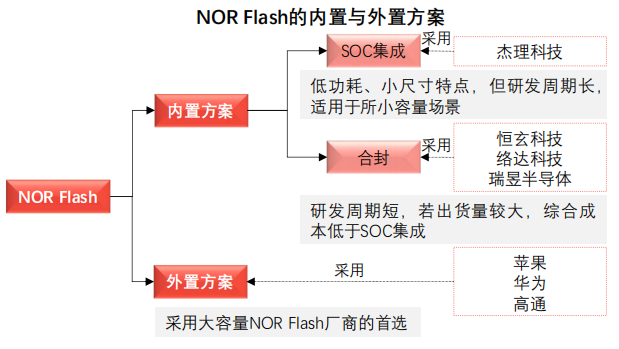

上游——存儲芯片(NOR Flash)

存儲芯片介紹:存儲芯片一般分為易失性存儲芯片與非易失性存儲芯片,其中非易失性存儲芯片又可分為NOR Flash與Nand Flash兩種技術類型:

(1)NOR Flash屬于代碼存儲型芯片,具有高讀取速度、低待機功耗、高可靠性、長使用壽命的特點,適用于手機、智能穿戴設備(如TWS耳機,智能手表等)物聯網設備、電視、汽車等代碼及部分數據閃存領域;

(2)Nand Flash屬于數據存儲型芯片,具有大容量存儲、高寫入速度,適用于智能手機、平板電腦、USB等領域。

上游——存儲芯片(NOR Flash)

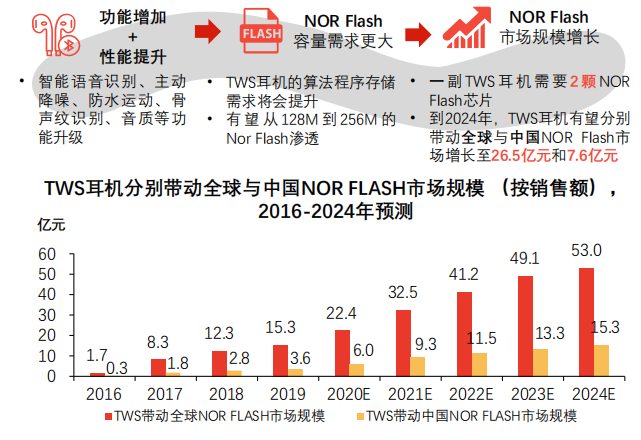

NOR Flash市場規模:

下游TWS耳機行業的加速滲透與技術升級是NOR Flash需求增長的主要驅動力之一,有助于推動NOR Flash行業市場規模逐增長。

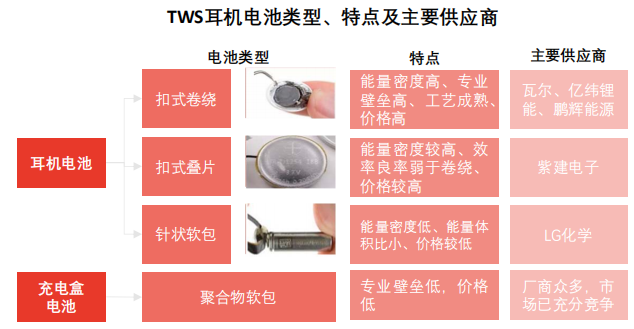

上游——電池

TWS耳機使用的鋰電池主要分為扣式電池(扣式電池又分為扣式卷繞和扣式疊片兩種類型)和針狀軟包電池,而TWS耳機充電盒使用的電池主要是聚合物軟包電池。與針式軟包或聚合物軟包電池相比,扣式電池具有能量密度達、節約空間、重量更輕等優點,且眾多TWS耳機機型(如蘋果Airpods Pro、三星Galaxy Buds、[敏感詞]FreeBuds3、小米Air2等)開始采用扣式電池,因此頭豹認為扣式電池有望成為TWS耳機的主流方案。以蘋果Airpods為例,Airpods2采用的是LG化學的針狀電池,容量為25mAh,可支持5小時續航,但由于新一代產品——AirPods Pro加入主動降噪等新功能,提升了功耗,因此其需要搭載更大電池容量。功耗更大的Airpods Pro通過搭載體積更小的Varta 50mAh扣式電池,可支持4.5小時續航。

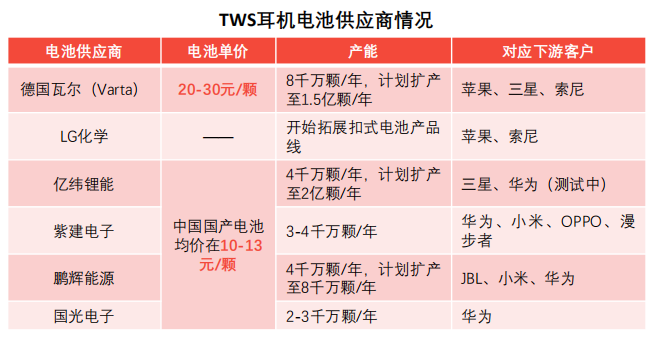

受益于TWS耳機出貨量大增,微型電池行業需求也隨之上漲。根據Counterpoint預測,微型電池行業市場規模將會從2019年的51億元增長至2020年的94億元,其扣式電池市場份額將從2019年的25%增長至2020年的57%,相應的針狀軟包電池市場份額將從2019年的48%下滑至18%。現階段,扣式電池的供應商主要是德國瓦爾,而中國競爭者有億緯鋰能、鵬輝能源以及紫建電子。在價格方面,根據高工鋰電數據顯示,現階段應用于高、中、低端TWS耳機的電池價格范圍分別為15-20元/顆、7-15元/顆、低于5元/顆,中國國產電池均價為10-13元。

中國TWS耳機行業——產業鏈中游分析

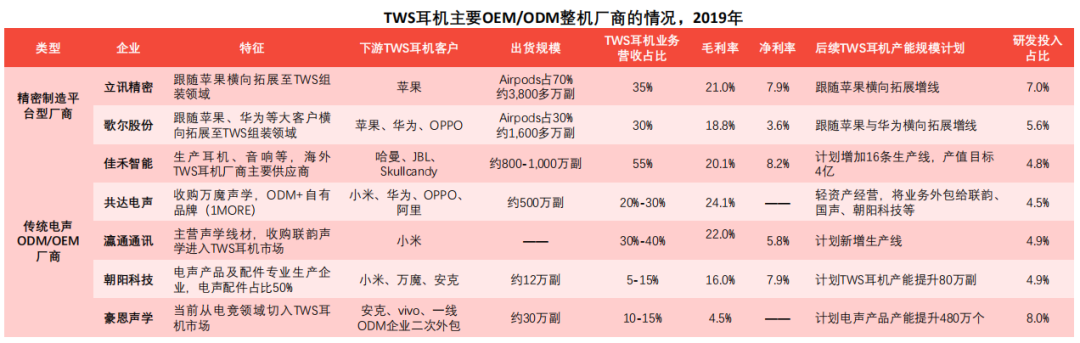

下游OEM/ODM整機是TWS耳機產業鏈中價值量[敏感詞]的一環,成本占比高達40%,主要廠商有立訊精密、歌爾股份、佳禾智能、共達電聲等。

中游——OEM/ODM整機廠商

除了上游元器件外,OEM/ODM整機是TWS耳機產業鏈中價值量[敏感詞]的一環,成本占比高達40%。根據頭豹調研,蘋果Airpods的整機成本約為600元,安卓端TWS耳機品牌的整機平均成本約為200-300元。TWS耳機整機成本較高的主要原因是,相比傳統耳機,TWS耳機內部結構發生較大變化,除了與有線耳機共通的發聲單元外,TWS耳機還增加各類傳輸芯片、傳感器、存儲芯片、降噪模組等零部件,同時還需要嚴格控制耳機形狀、體積、重量等。這使TWS耳機的制造過程涉及大量的精密裝配工藝和檢測工序,如萬魔聲學TWS耳機制造過程中涉及了30個制造工藝和12道測試工序,進而導致TWS耳機制造成本高。

TWS耳機的OEM/ODM整機廠商可分為精密制造平臺型廠商(如立訊精密、歌爾股份,主要為蘋果系供應商)與傳統電聲產品OEM/ODM廠商(佳禾智能、共達電聲、豪恩聲學等),供應商詳細情況見下圖:

中國TWS耳機行業——產業鏈下游分析

隨著TWS耳機市場前景日益明朗,行業市場參與者逐漸增多,分別有手機品牌廠商、音頻廠商以及互聯網廠商。

TWS耳機產業鏈下游為終端品牌廠商,除了華強北白牌小型廠商外,TWS耳機行業大型廠可分為三類,分別是手機品牌廠商(如蘋果、[敏感詞]、三星、小米等)、音頻廠商(如森海塞爾、索尼、JBL、Beats、漫步者、萬魔等)以及互聯網廠商(如亞馬遜、谷歌、網易云、酷狗、愛奇藝等)。

中國TWS耳機行業——用戶分析

佩戴舒適度、音質、續航時間以及藍牙連接穩定是影響中國消費者購買TWS耳機的主要因素。

TWS無線耳機的使用場景多樣化,不僅可連接多種電子設備(如智能手機、平板電腦、電視、游戲機、筆記本電腦等),且可在運動、學習、駕駛、工作等場景使用。隨著TWS耳機續航、傳輸、音質、價格等痛點的改善,消費者對TWS耳機的使用習慣逐漸養成。根據高通《2019年全球消費者音頻產品使用現狀調研報告》顯示,在調研人群中,27%的消費者已擁有一副TWS耳機,約25%的消費者計劃在未來一年內夠買TWS耳機。

中國TWS耳機行業驅動因素——耳機接口取消推動助力TWS耳機的發展

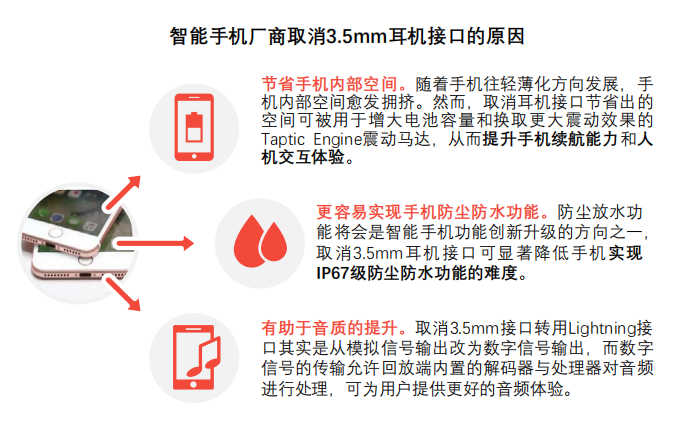

在智能手機廠商逐漸取消3.5mm耳機接口的背景下,可實現真正無線的TWS耳機將會加速滲透,逐漸成為市場的通用標準。

智能手機的3.5mm耳機接口取消推動耳機無線化,助力TWS耳機的發展。

為了提升用戶對智能手機的體驗感,智能手機廠商通過減少手機的物聯按鍵和接口以實現手機的輕薄、防水等特性。隨著2017年蘋果公司帶頭在Iphone7系列取消3.5mm耳機接口后,愈來愈多智能手機廠商的旗艦機型(如[敏感詞]Mate10/P20、小米6/8等)也陸續取消3.5mm接口,因此未來取消3.5mm接口將會成為智能手機發展趨勢。3.5mm接口的取消迫使用戶轉換采用Type-C/Lightning接口的有線耳機或TWS耳機,然而卻無法實現同時充電與聽歌的功能。在此背景下,可擺脫傳統耳機的物理線材束縛,具備立體聲系統的TWS耳機將會加速滲透,替代有線耳機,逐漸成為耳機市場的通用標準。

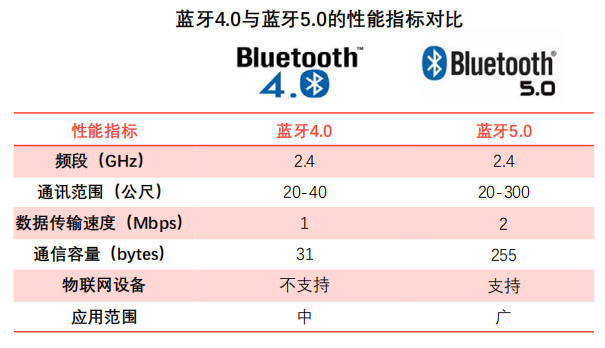

中國TWS耳機行業——藍牙技術的升級推動TWS耳機行業的發展

藍牙5.0的推出與普及滿足TWS耳機的發展需求,顯著提升產品性能和市場競爭力,助推TWS耳機行業加速發展。

藍牙技術的升級推動TWS耳機行業的發展

TWS耳機主要通過藍牙進行信號傳輸,然而由于TWS耳機的體積小、電池容量小等特性,且需滿足用戶對耳機的連接穩定性、續航、音質等方面的追求,因此具有更快的傳輸速度、更穩定的連接能力以及更低功耗的藍牙連接技術是TWS耳機行業發展的核心技術之一。

藍牙5.0的推出滿足TWS耳機技術發展需求。2016年6月,藍牙5.0技術標準頒布。與藍牙4.0相比,藍牙5.0技術提升了2倍的傳輸速度、4倍的傳輸距離以及8倍的數據傳輸量,并保持了藍牙傳輸的低功耗、穩定性強的特性。藍牙5.0技術有效提高無線信號的傳輸質量,并使TWS耳機實現了雙邊通話功能(即兩只耳機可作為主揚聲器使用),從而改善用戶的使用體驗及提升產品競爭力。

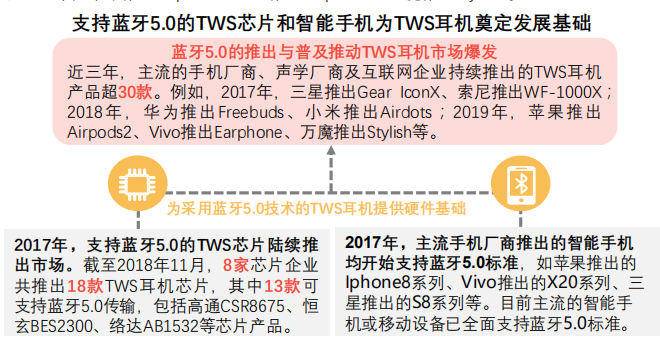

此外,自2017年起,芯片廠商和智能手機廠商紛紛順應TWS耳機市場的趨勢,推出一系列支持藍牙5.0的TWS芯片和智能手機。藍牙5.0技術的快速普及為采用藍牙5.0技術的TWS耳機提供了硬件基礎的同時,加速TWS耳機行業的發展。近三年,主流的手機廠商、聲學廠商及互聯網企業持續推出的TWS耳機產品超30款,如2017年,三星推出Gear IconX、索尼推出WF-1000X;2018年,[敏感詞]推出Freebuds、小米推出Airdots;2019年,蘋果推出Airpods2、Vivo推出Earphone、萬魔推出Stylish等。

中國TWS耳機行業——產品技術升級與更新換代需求促進行業發展

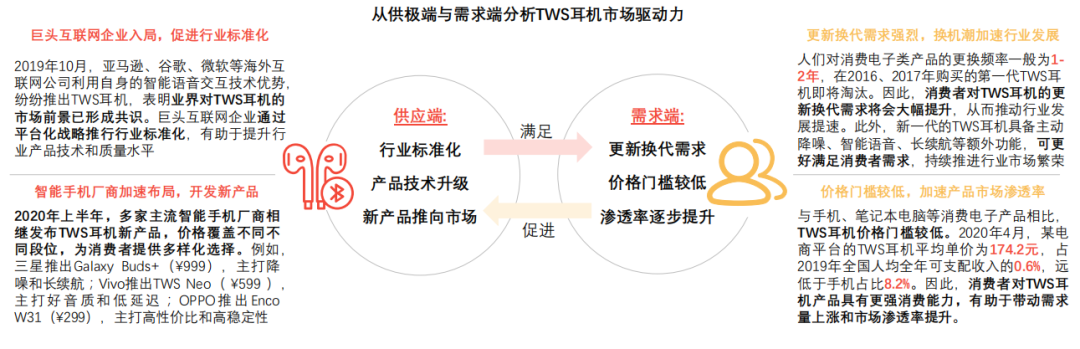

在短期內TWS耳機行業雖受疫情的沖擊,但中長期行業市場增長趨勢不變,主要原因是TWS耳機行業的需求端與供應端協同發力驅動TWS耳機行業加速滲透與增長。

從供給端與需求端分析TWS耳機市場驅動力

在2020年新冠疫情的影響下,復工延遲、物流停滯,疊加第一季度TWS耳機產品上新不足等因素,導致2020年第一季度TWS耳機銷售量萎縮。根據西南證券搜集某主流電商平臺2月TWS耳機的數據顯示,TWS耳機銷售總額為6.7億元,MoM-14.1%;單月總銷售量實現320.7萬套,MoM-17.7%;平均單價達到210元,MoM+4.5%。

在短期內TWS耳機行業雖受疫情的沖擊,然而,頭豹認為2020年第二季度的TWS耳機需求將會逐漸回補,TWS耳機市場中長期增長趨勢不變。其主要原因是TWS耳機行業的需求端與供應端協同發力驅動TWS耳機行業加速滲透與增長,具體而言:(1)供應端:一方面是巨頭互聯網企業入局,促進行業標準化和產品技術升級,另一方面是主流智能手機廠商加速布局,推出不同價位新產品滿足消費者需求;(2)需求端:TWS耳機價格門檻較低與換機潮需求強烈加速產品需求量上漲與市場滲透率提升。

中國TWS耳機行業——智能化程度將會逐步提升

隨著人工智能技術的逐步成熟,TWS耳機將逐步具備獨立的感知計算能力,其智能化水平將持續優化。

TWS耳機技術持續升級,智能化程度將會逐步提升

隨著TWS耳機的連接穩定性、延遲等痛點(也即是無線藍牙傳輸問題)得到基本解決后,TWS耳機技術水平將會持續提升(如電池續航時間優化、耳機降噪效果提升、語音識別準確率提高等),有利于加速TWS耳機產品迭代升級和促進行業蓬勃發展。

此外,隨著人工智能技術的逐步成熟,TWS耳機將逐步具備獨立的感知計算能力,其智能化水平將持續優化。現階段,TWS耳機智能化功能主要與自家手機品牌的手機語音助手相結合,通過語音喚醒功能實現打電話、調節音量、切歌等操作。為了滿足消費者多樣化需求,頭豹認為未來TWS耳機將植入更多傳感器和更成熟的人工智能算法,提升TWS耳機應用場景和功能的豐富度,如可支持在運動場景下的健康監測、精準翻譯、內容搜索、運動路徑記錄,聲紋識別確認身份、聲紋支付等。

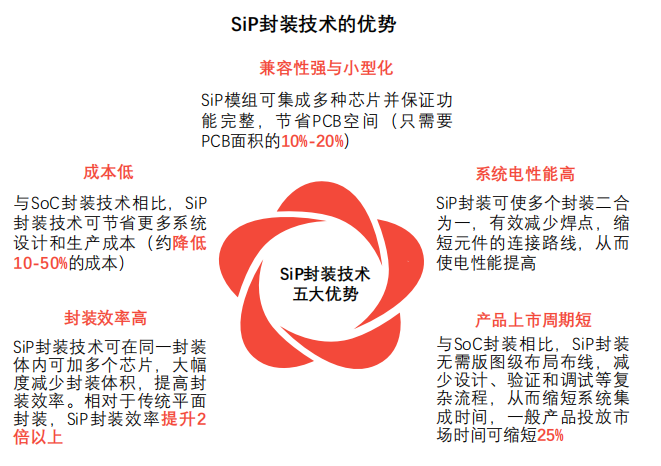

中國TWS耳機行業——SiP將成TWS耳機的主流封裝技術

為了滿足空間及輕量化的雙重要求,未來TWS耳機傳感器和功能的增加將倒逼零部件 模塊化,而SiP將會成為TWS耳機主流的封裝技術。

在輕量化和模組化趨勢下,SiP將成TWS耳機的主流封裝技術

系統級封裝(System in Package,以下簡稱:SiP)是通過并排或疊加等方式將多種功能芯片集成在一個封裝體內,從而實現一個基本完整的功能。為了滿足空間及輕量化的雙重要求,未來TWS耳機傳感器和功能的增加將倒逼零部件模塊化,而SiP憑借低成本、小型化、高性能、小型化、兼容性強等優勢將會成為TWS耳機主流的封裝技術。

中國TWS耳機行業——競爭格局

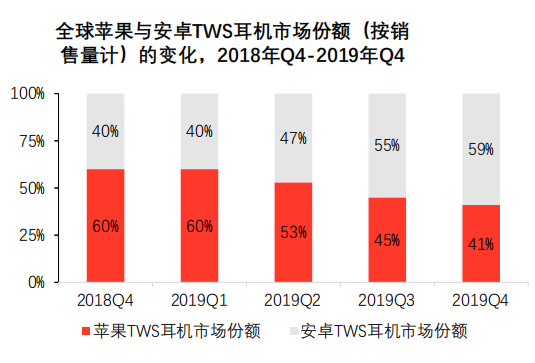

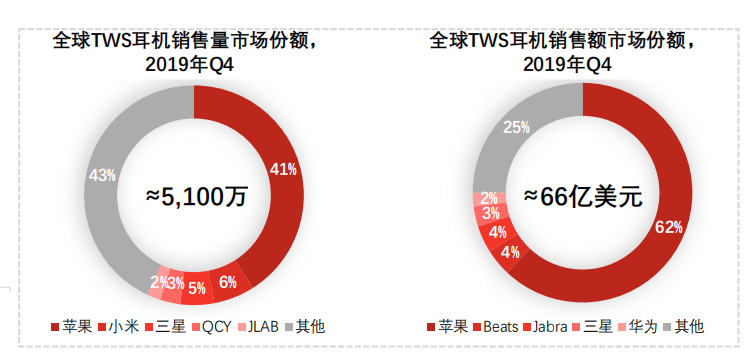

TWS耳機市場格局與當年手機群雄并起的時代相似,競爭格局較為分散,全球TWS耳機出貨量前三名分別是蘋果、小米與三星,占比分別為41%、6%和6%。

蘋果Airpods為TWS耳機市場主力軍,安卓系品牌奮力直追。

TWS耳機市場可主要分為蘋果系與安卓系。蘋果通過對TWS耳機提前布局,在TWS耳機行業樹立了產品價位與性能標準,贏得市場布局先機,而安卓系品牌在近三年積極布局,出貨量持續上漲。根據從Counterpoint數據顯示,蘋果Airpods市場份額處于領先地位,但市場份額從2018年第四季度的60%下降至2019年第四季度的41%,而安卓系TWS耳機由于藍牙傳輸技術水平的提升,激活了終端消費者需求,市場規模與占有率呈上升趨勢。

從細分的品牌競爭格局來看,截至2019年第四季度,全球TWS耳機出貨量前三名分別是蘋果、小米與三星,占比分別為41%、6%和5%。蘋果憑借[敏感詞]款Airpods Pro耳機的主動降噪新功能,贏得消費者青睞,其占全球TWS耳機市場41%銷量和62%銷售額,位居行業第一;而小米TWS耳機則憑借“高性價比”和品牌優勢,吸引價格敏感型消費者,位居第二。目前TWS耳機市場格局與當年手機群雄并起的時代相似,競爭格局較為分散。雖然安卓系TWS耳機市場占有率在2019年Q4季度達59%,但出貨量位居第二的小米僅占6%市場份額。若按照智能手機演進的方式,隨著TWS耳機產業鏈的成熟與規范,未來TWS耳機行業將向大品牌廠商集中。

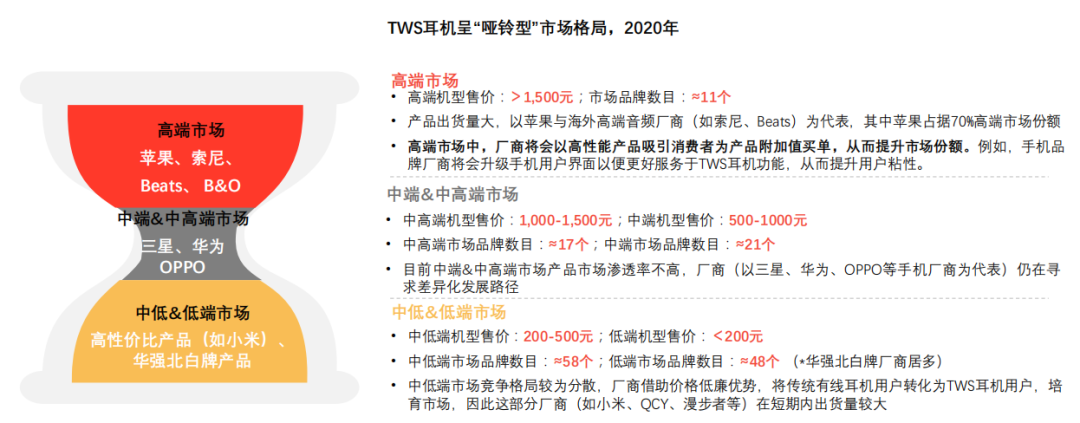

從TWS耳機產品價位段來看,TWS耳機市場格局呈啞鈴型(兩頭大中間小”特征),即高端市場(產品售價超過1,500元,以蘋果、索尼、森海塞爾等產品為代表)和低端市場(產品售價低于200元,以主打高性價比或華強北白牌的產品為代表)兩端的銷售量大,而處于腰部的中、中高端市場(產品售價范圍為500元-1500元,以[敏感詞]、三星)出貨量較小。在目前“啞鈴型”市場格局中,TWS耳機行業頭部企業和主推高性價比產品的企業將會享受行業早期發展紅利。

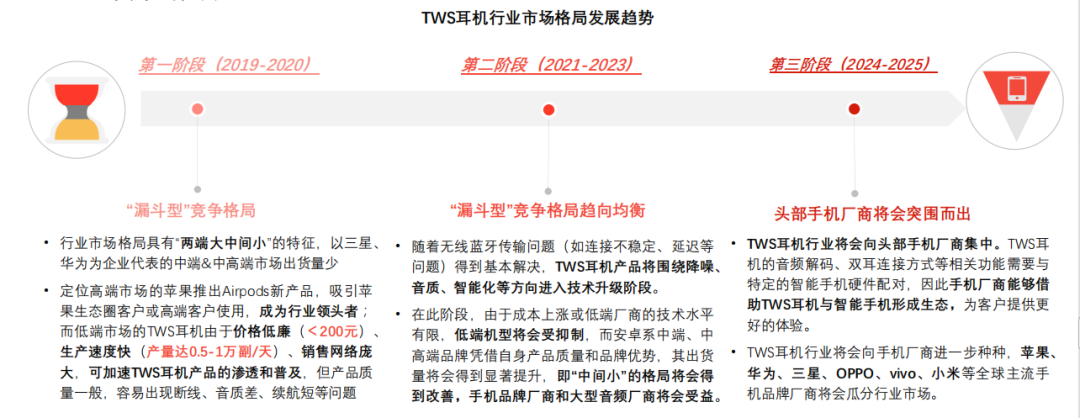

長期來看,頭豹認為,隨著TWS耳機技術升級與產業鏈成熟,未來行業市場格局將經歷三大階段,從啞鈴型走向均衡,最終向頭部手機品牌廠商(如蘋果、[敏感詞]、三星、OPPO、vivo、小米等全球)集中。

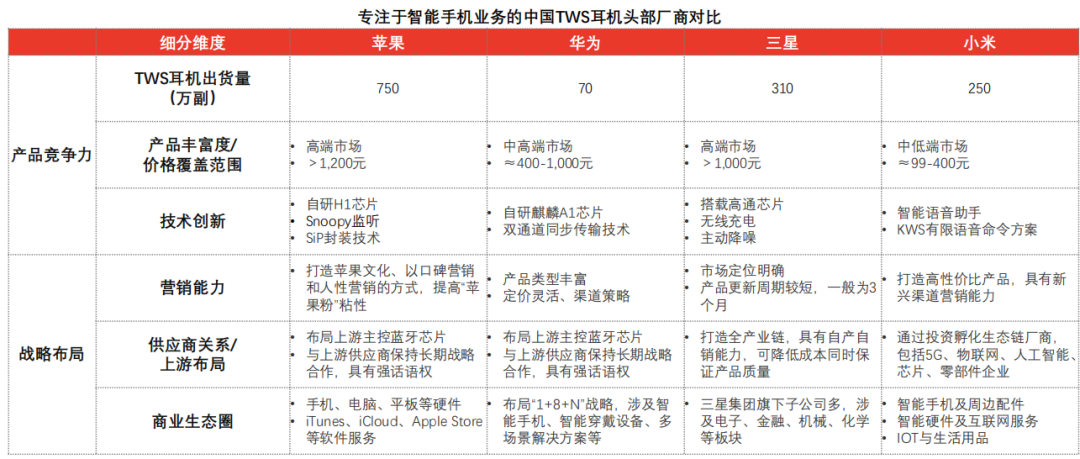

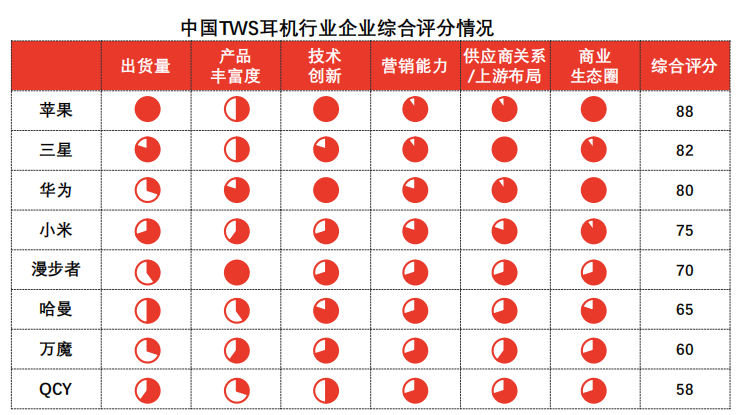

中國TWS耳機行業——頭部企業對比

根據TWS耳機出貨量、產品豐富度、技術創新、營銷能力、供應商關系/上游布局、商業生態圈六個維度對專注于智能手機業務的中國TWS耳機頭部廠商進行對比。

中國TWS耳機行業——企業排名

根據TWS耳機出貨量、產品豐富度、技術創新、營銷策略、供應商關系/上游布局、商業生態圈六個維度對中國TWS耳機頭部廠商進行對比。

中國TWS耳機行業廠商排名

本報告根據TWS耳機出貨量、產品豐富度、技術創新、營銷能力、供應商關系/上游布局、商業生態圈六個維度對中國TWS耳機行業頭部企業進行對比。

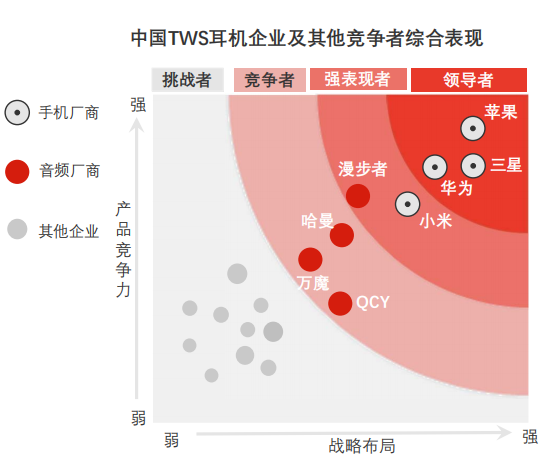

蘋果、三星、[敏感詞]在六個維度均表現突出,是中國中國TWS耳機行業領導者;小米與漫步者為市場強表現者,哈曼、萬魔、QCY為市場競爭者。

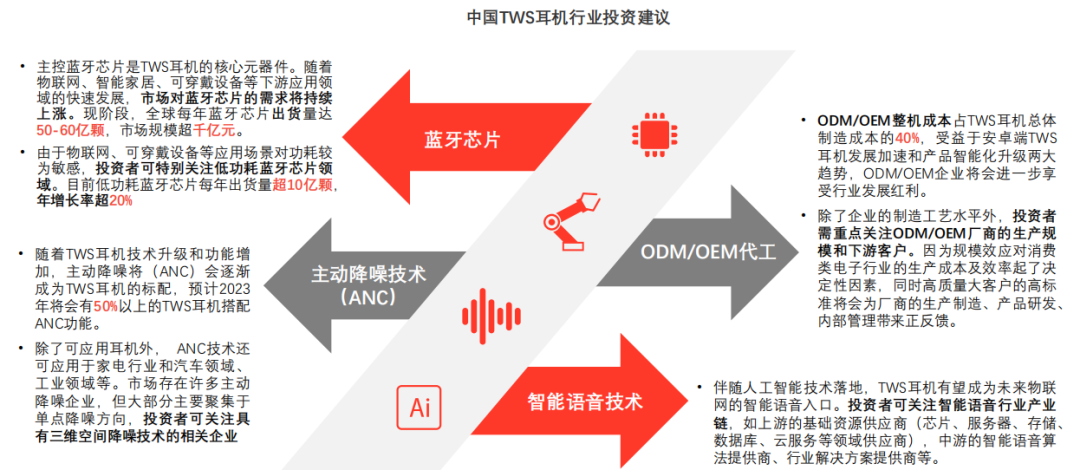

中國TWS耳機行業——企業研究

在TWS耳機行業中,投資者可重點關注低功耗藍牙芯片、ODM/OEM代工、主動降噪技術、智能語音技術四大相關板塊。

中國TWS耳機行業——投資風險

中國TWS耳機行業存在市場需求與滲透率不及預期、行業競爭加劇、企業產品研發進步不及預期、等投資風險。

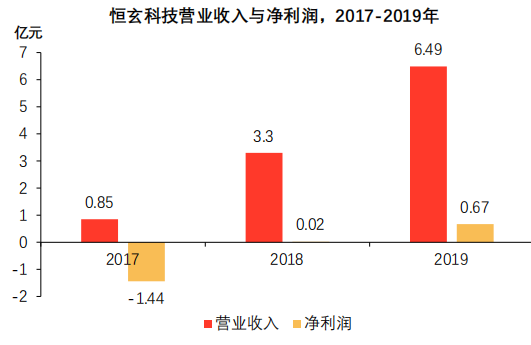

中國TWS耳機上游企業推薦——恒玄科技

恒玄科技主要從事智能音頻SoC芯片的研發,產品廣泛應用于TWS耳機、藍牙耳機等智能終端領域,并進入多個安卓手機廠商與專業音頻廠商的供應系統

恒玄科技注重研發工作,擁有多項專利與領先技術優勢,并通過長期的產品技術迭代及市場認證,逐步形成穩定的客戶群體。

在研發與技阿術方面,恒玄科技注重研發工作,擁有多項專利與領先技術優勢。

重視研發,持續加大研發投入2017年,恒玄科技處于發展起步階段,進行大規模投入技術研發,研發營收占比超53%。隨著近兩年營收增長,企業仍保持20%以上的研發營收占比。

專利競爭優勢截至2020年4月,恒玄科技共擁有39項專利,形成了以雙耳傳輸、雙麥降噪、多聲道音頻、主從切換、低功耗藍牙音頻為代表的核心知識產權體系。

率先推出主動降噪藍牙單芯片恒玄科技擁有自主產權的高性能主動降噪技術,是中國國內首家推出主動降噪藍牙芯片并實現量產出貨的廠商,產品目前已在[敏感詞]、OPPO、小米等多個TWS耳機品牌中應用。

投資亮點2:形成較強的客戶資源壁壘

恒玄科技通過長期的產品技術迭代及市場認證,逐步形成穩定和成熟的客戶群體,目前企業已覆蓋[敏感詞]、哈曼、三星、OPPO、小米等知名品牌客戶。此外,在新產品研發過程中,恒玄科技與品牌客戶需要相互配合與協同研發,有利于兩者之間打造一個產品開發的良性閉環,進而在長期合作中形成較強的粘性。

TWS

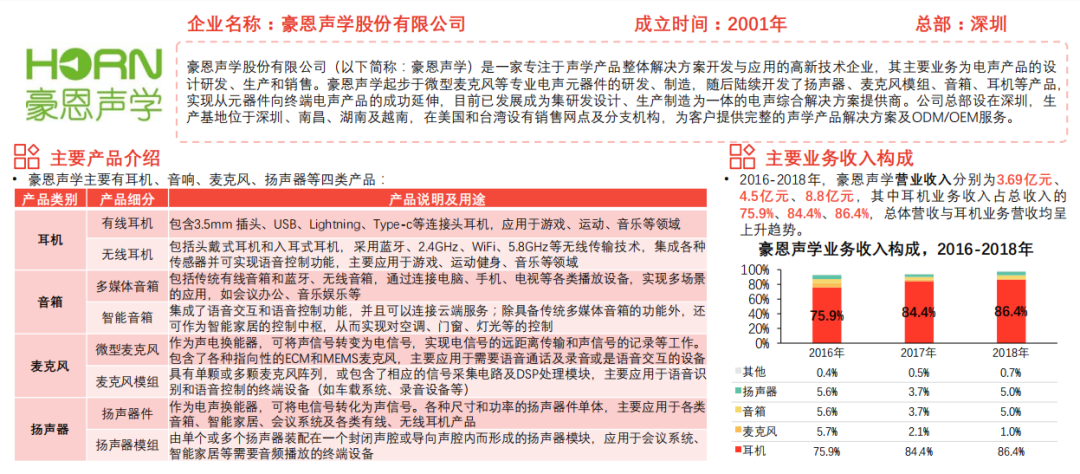

中國TWS耳機中游企業推薦——豪恩聲學

恒玄豪恩聲學是一家集研發設計、生產制造為一體的電聲綜合解決方案提供商,其主要業務為電聲產品的設計研發、生產和銷售

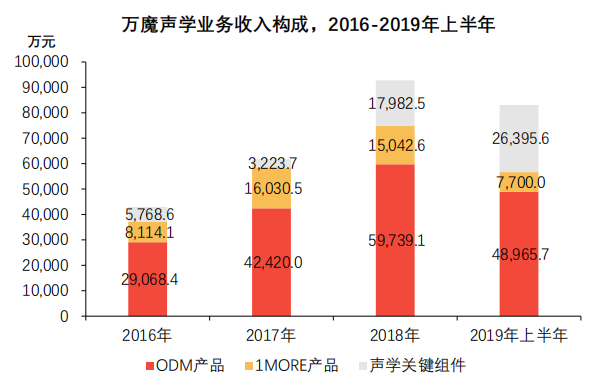

中國TWS耳機下游企業推薦——萬魔聲學

萬魔聲學是一家音樂穿戴式配件研發商,專注于聲學研發設計與智能軟硬件的開發,銷售渠道已覆蓋中國、北美、歐洲、東南亞等數十個國家及地區。

與傳統的成本加成的銷售模式不同,萬魔聲學采用小米生態鏈通用的利潤分成銷售模式,即企業產品出廠時按成本價格銷售給大客戶小米,小米將產品銷售后獲得的凈利潤按約定比例進行分配,目前分成比例約為50%。該銷售模式有利于穩定企業產品質量水平同時,可與下游大客戶小米進行利益綁定,共享行業紅利。

投資亮點2:市場認可度高,品牌優勢顯著

萬魔聲學的自由品牌(1MORE)產品已銷售至全球多個國家與地區,并多次獲得海內外獎項,市場影響力大,有利于為企業的未來業績提供重要支撐。

在國際品牌影響力方面,2016年11月,1MORE獲得日本VGP獎;2019年6月亞洲消費電子展中,1MORE Stylish時尚真無線耳機榮獲2019亞洲消費電子展音頻設備獎(Best Audio Product);[敏感詞]知名權威媒體《消費者報告》將萬魔耳機列在全球耳機類186個名牌競品中的第一名、第二名向消費者重點推薦。

在中國品牌影響力方面,1MORE萬魔耳機在2018中國經濟峰會中獲得“中國經濟十大創新企業”;2019年,萬魔聲學獲“2019年度音頻行業技術創新大獎”;2020年,1MORE獲得2019年度中國十大耳機品牌。

本文轉載自“是說芯語 ”,支持保護知識產權,轉載請注明原出處及作者。如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號