發(fā)布時間:2024-03-25作者來源:金航標(biāo)瀏覽:4197

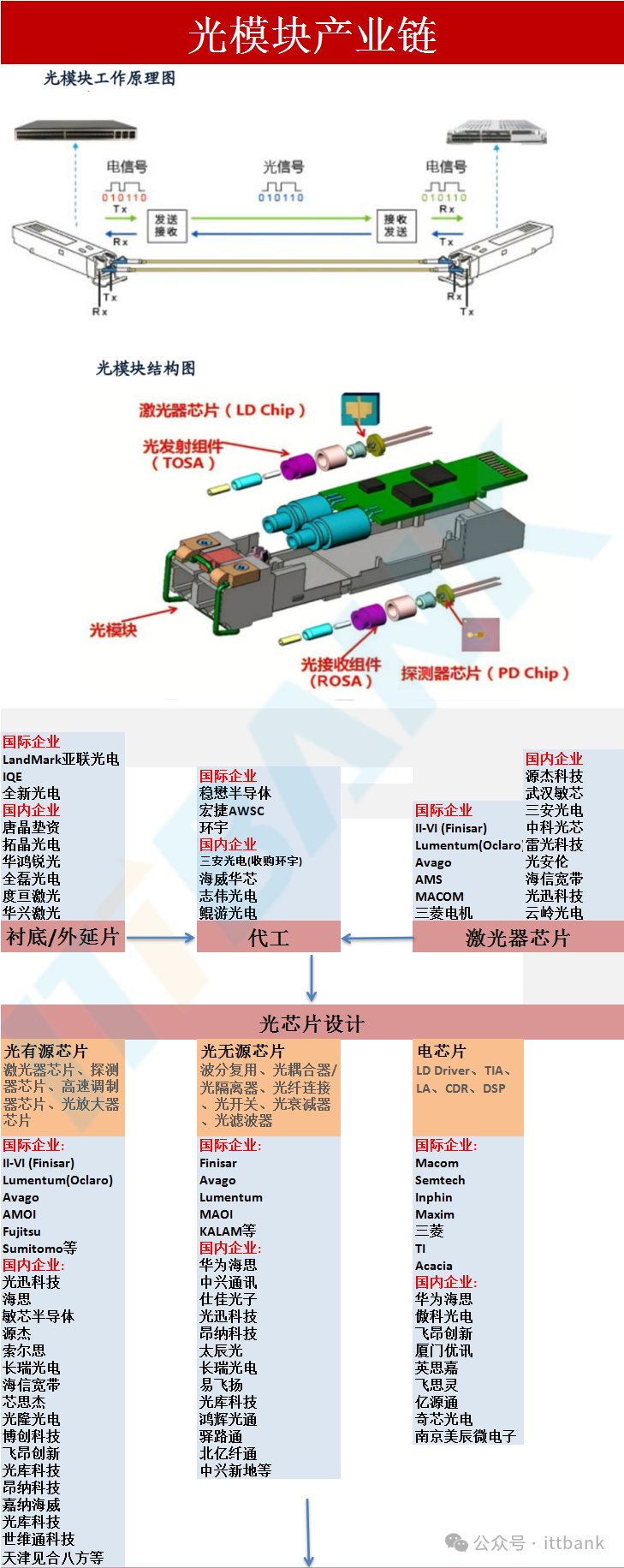

在光模塊通信產(chǎn)業(yè)鏈的上游,包括光芯片、電芯片和光器件等供應(yīng)商。光器件供應(yīng)商數(shù)量較多,國內(nèi)自主生產(chǎn)比例較高,但光芯片和電芯片的工藝技術(shù)門檻較高,研發(fā)成本巨大,導(dǎo)致國外大廠主導(dǎo)高端市場份額。

光模塊身處中游,屬于技術(shù)壁壘相對較低的封裝環(huán)節(jié)。光模塊由光芯片、光器件、集成電路芯片、印制電路板、結(jié)構(gòu)件等封裝而成,是實現(xiàn)電信號和光信號互相轉(zhuǎn)換的核心部件,屬于光模塊產(chǎn)業(yè)鏈中游的后端垂直整合產(chǎn)品。

光模塊下游包括互聯(lián)網(wǎng)及云計算企業(yè)、電信運營商、數(shù)據(jù)通信和光通信設(shè)備商等。其中互聯(lián)網(wǎng)及云計算企業(yè)、電信運營商為光模塊最終用戶。

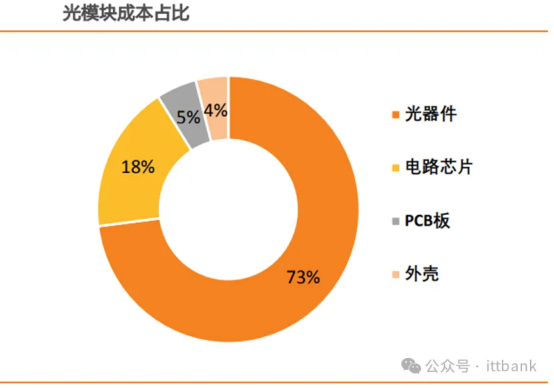

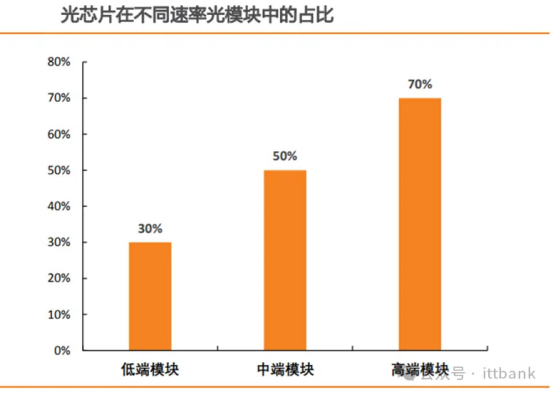

光器件和光芯片是光模塊的兩大核心部件,成本占比[敏感詞]。光器件是光模塊的重要組成部分,在成本中占比[敏感詞],主要包括TOSA、ROSA及構(gòu)成TOSA、ROSA的組件,如TO、波分復(fù)用器、TO座、TO帽、隔離器、透鏡、濾光片等配套件。光芯片包括COC(載體芯片)、LDCHIP(光發(fā)射芯片)及PDCHIP(光接收芯片);集成電路芯片包括驅(qū)動芯片、信號處理芯片及相關(guān)器件。

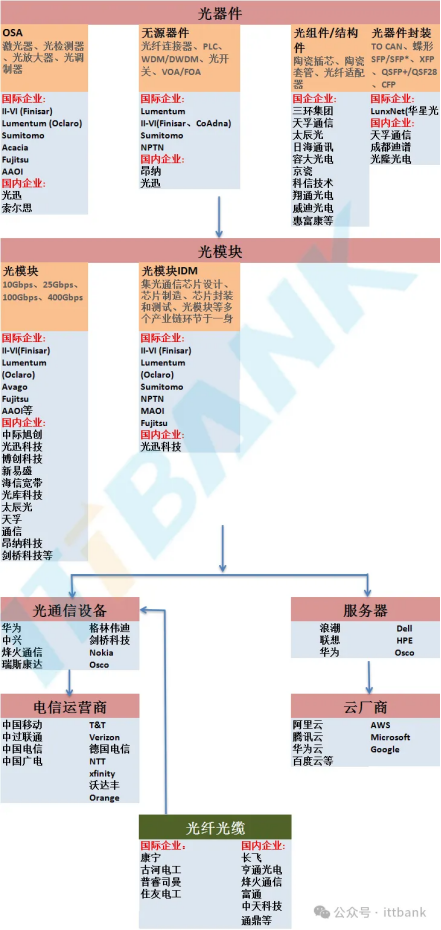

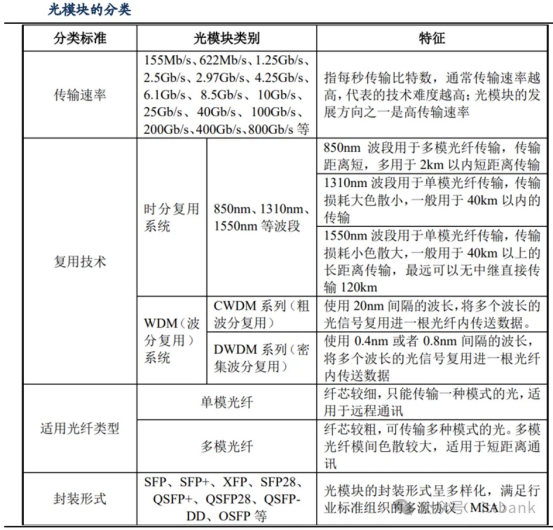

光模塊可按照傳輸速率、復(fù)用技術(shù)、封裝方式等進行分類,其中400G及800G光模塊主要用QSFP-DD、OSFP封裝方式。

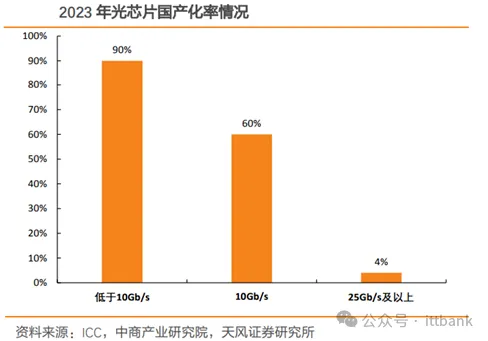

光芯片國內(nèi)廠商競爭領(lǐng)域集中于25Gb/s以下產(chǎn)品,25Gb/s及以上產(chǎn)品國產(chǎn)化率尚有不足

歐美日國家光芯片廠商具有技術(shù)經(jīng)驗先發(fā)優(yōu)勢

歐美日國家光芯片廠商具有技術(shù)經(jīng)驗先發(fā)優(yōu)勢,逐步實現(xiàn)產(chǎn)業(yè)閉環(huán),并建立起較高的行業(yè)壁壘,擁有可量產(chǎn)25Gb/s速率以上光芯片的技術(shù)。國內(nèi)廠商在芯片制造中對外延技術(shù)的掌握尚未成熟,因此高端外延片主要依賴進口,導(dǎo)致發(fā)展受限。分速率市場來看,國內(nèi)廠商目前能夠規(guī)模量產(chǎn)2.5Gb/s、10Gb/s激光器芯片,25Gb/s激光器芯片僅少部分廠商實現(xiàn)批量發(fā)貨,50Gb/s、硅光方案大部分廠商仍處于驗證試產(chǎn)階段。

電芯片國產(chǎn)化率偏低,核心供應(yīng)廠商仍以海外企業(yè)為主

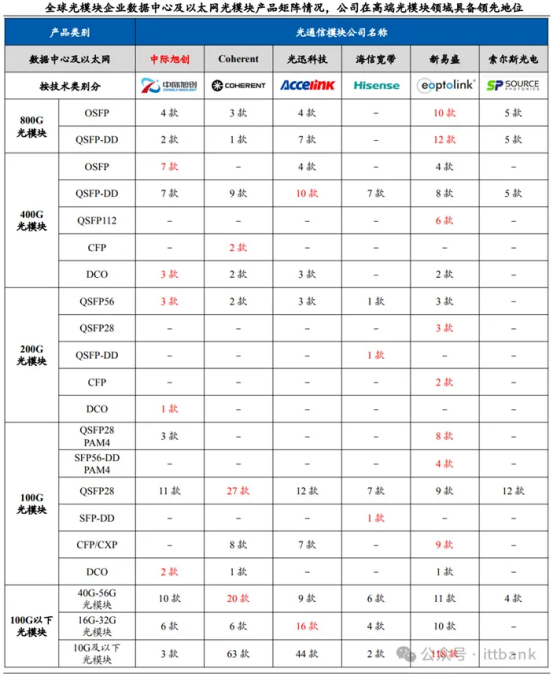

1.中際旭創(chuàng)

2.光迅科技

光迅科技是全產(chǎn)業(yè)鏈布局的光通信器件供應(yīng)商,主營光電子器件、模塊和子系統(tǒng)產(chǎn)品的研發(fā)、生產(chǎn)及銷售,為傳統(tǒng)電信領(lǐng)域光通信龍頭企業(yè)。公司前身為1976年成立的郵電部固體器件研究所,并于2004年改制完成,整體變更為武漢光迅科技股份有限公司,2009年公司于深交所上市。

3.天孚通信

4.源杰科技

5.新易盛

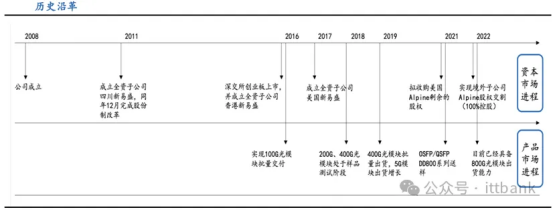

聚焦光模塊十?dāng)?shù)年,通過收購?fù)晟迫蚧季帧9境闪⒂?008年,于2011年7月成立全資子公司四川新易盛,并在同年12月完成股份制改革。于2016年在深交所創(chuàng)業(yè)板上市,后通過成立全資子公司香港新易盛和[敏感詞]新易盛完善海外市場布局,并在2022年完成AlpineOptoelectronics100%股權(quán)交割。

通過十余載的技術(shù)深耕,完善多場景產(chǎn)品布局。目前業(yè)務(wù)已涵蓋數(shù)據(jù)中心、電信網(wǎng)絡(luò)(FTTx、LTE和傳輸)、安全監(jiān)控以及智能電網(wǎng)等領(lǐng)域。公司于2016年實現(xiàn)100G光模塊交付,在2019年實現(xiàn)400G光模塊批量出貨,目前已具備800G光模塊出貨能力,是國內(nèi)少數(shù)可實現(xiàn)800G高速率光模塊批量交付的企業(yè)。

6.光庫科技

未來發(fā)展方向及趨勢

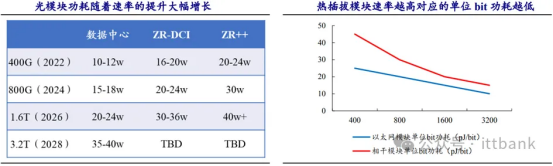

算力時代背景下,數(shù)據(jù)中心成為能耗大戶,光模塊技術(shù)的升級不僅僅是簡單的速率翻倍,更需要解決高速率帶來的的功耗、成本問題。2021年我國數(shù)據(jù)中心耗電量為2166億千瓦時,約為三峽電站同期年發(fā)電量1036.49億千瓦時的2倍;2022年,我國數(shù)據(jù)中心耗電量達到2700億千瓦時,占全社會用電量約3%;根據(jù)中國能源報統(tǒng)計,預(yù)計2025年該比重將接近5%。

光模塊能耗占據(jù)數(shù)據(jù)中心交換網(wǎng)絡(luò)能耗比重的40%-50%。根據(jù)FibalMall數(shù)據(jù)顯示,數(shù)據(jù)中心應(yīng)用中400G光模塊能耗為10-12W,800G能耗為15-18W,未來1.6T能耗將是400G的2倍,預(yù)計高達20-24W;同時Cisco的數(shù)據(jù)顯示2010-2022光引擎能耗提升約26倍。顯而易見,光模塊能耗的激增給數(shù)據(jù)中心的成本端帶來巨大壓力,解決其能耗問題成為當(dāng)下光模塊技術(shù)更新的關(guān)鍵。

1.LPO

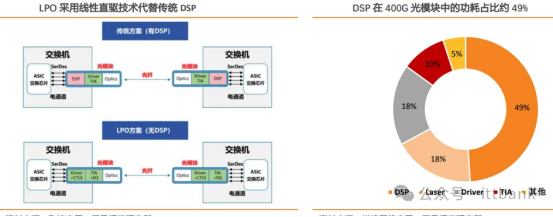

LPO(Linear-drive Pluggable Optics,線性驅(qū)動可插拔光模塊),采用線性驅(qū)動技術(shù)代替?zhèn)鹘y(tǒng)DSP(數(shù)字信號處理)/CDR(時鐘數(shù)據(jù)回復(fù))芯片,可實現(xiàn)降功耗、壓成本的作用,但代價在于拿掉DSP后會導(dǎo)致系統(tǒng)誤碼率提升,通信距離縮短,因此LPO技術(shù)只適合用于短距離的應(yīng)用場景,例如數(shù)據(jù)中心機柜到交換機的連接等。

傳統(tǒng)DSP可對高速信號在光-電、電-光之間轉(zhuǎn)換后出現(xiàn)的失真問題進行修復(fù),從而降低失真對系統(tǒng)誤碼率的影響,但功耗大成本高:1)400G光模塊中,7nmDSP的功耗約為4W,占整個模塊功耗的50%;2)400G光模塊中,DSPBOM成本約占20%-40%。LPO技術(shù)去除了DSP,將其相關(guān)功能集成到設(shè)備側(cè)的交換芯片中,只留下具有高線性度的Driver(驅(qū)動芯片)和TIA(Trans-ImpedanceAmplifier,跨阻放大器),用于對高速信號進行一定程度傳統(tǒng)DSP可對高速信號在光-電、電-光之間轉(zhuǎn)換后出現(xiàn)的失真問題進行修復(fù),從而降低失真對系統(tǒng)誤碼率的影響,但功耗大成本高:1)400G光模塊中,7nmDSP的功耗約為4W,占整個模塊功耗的50%;2)400G光模塊中,DSPBOM成本約占20%-40%。LPO技術(shù)去除了DSP,將其相關(guān)功能集成到設(shè)備側(cè)的交換芯片中,只留下具有高線性度的Driver(驅(qū)動芯片)和TIA(Trans-Impedance Amplifier,跨阻放大器),用于對高速信號進行一定程度的補償。

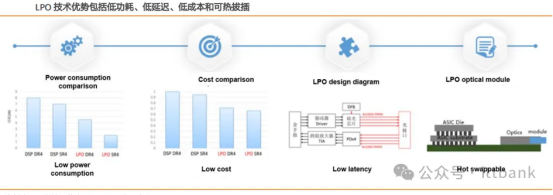

LPO技術(shù)的優(yōu)勢包括:1)低功耗:OFC2023Macom展示出的單通道100G單模800GDR8、多模800GSR8Linear-drive方案中多模功耗節(jié)省70%,單模功耗節(jié)省50%。根據(jù)Macom的數(shù)據(jù),具有DSP功能的800G多模光模塊的功耗可以超過13W,而采用MacomPuredrive技術(shù)的800G多模光模塊的功耗不到4W。2)低延遲:沒有DSP后處理步驟減少,數(shù)據(jù)傳輸延遲減少,Macom的Linear-drive方案中延時可降低75%。3)低成本:800G光模塊中去除DSP后系統(tǒng)總成本可降低約8%。4)可熱拔插:LPO封裝沿用傳統(tǒng)熱拔插技術(shù),便于后期維護。

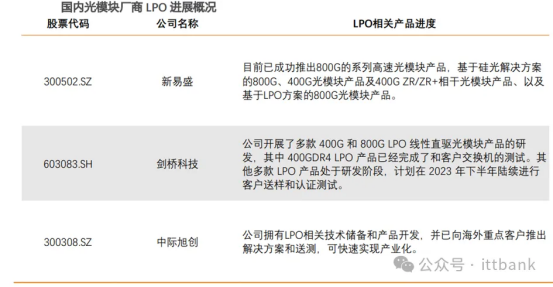

LPO產(chǎn)業(yè)發(fā)展來看,目前國內(nèi)布局LPO的廠商包括新易盛、劍橋科技、中際旭創(chuàng)、海信寬帶等。高線性度的Driver、TIA芯片主要供應(yīng)商包括Macom、Semtech、Maxim以及Broadcom。1)新易盛于OFC2023上展出了800GLPO光模塊,包括多模和單模應(yīng)用。2)劍橋科技先后兩次收購分別獲得了Macom和Lumentum日本公司的部分資產(chǎn)和研發(fā)團隊,預(yù)計23年7-10月首批LPO400G/800G光模塊產(chǎn)品可實現(xiàn)小批量供貨。3)中際旭創(chuàng)有LPO相關(guān)技術(shù)儲備和產(chǎn)品開發(fā),且已向海外重點客戶推出解決方案和送測。

2.CPO

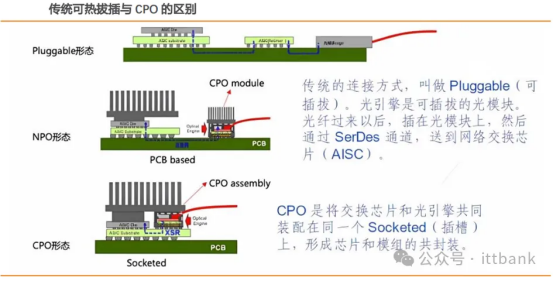

CPO(Co-packagedoptics,共封裝光學(xué)),是指將網(wǎng)絡(luò)交換芯片和光模塊共同裝配在同一個插槽上,形成芯片和模組的共封裝。

與傳統(tǒng)可熱拔插式技術(shù)相比,CPO技術(shù)的優(yōu)勢包括:1)低延遲,低功耗:由于光模塊和交換芯片在同一個封裝內(nèi),信號傳輸路徑更短,可以實現(xiàn)更低的延遲。另外光電共封裝技術(shù)可以減少信號傳輸?shù)墓模⑻岣哒w系統(tǒng)的能效。2)高帶寬:光電共封裝技術(shù)支持高速光通信,可以提供更大的數(shù)據(jù)傳輸帶寬。3)小尺寸:相比傳統(tǒng)的光模塊和電子芯片分離封裝的方式,光電共封裝技術(shù)可以實現(xiàn)更緊湊的尺寸,有利于在高密度集成電路中的應(yīng)用。

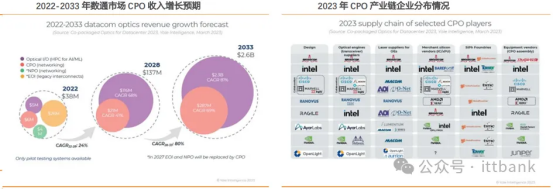

CPO發(fā)展進程處于起步階段,算力時代背景下AI對網(wǎng)絡(luò)速率需求提升,市場空間未來有望突破。LightCounting在2022年12月報告中稱,AI對網(wǎng)絡(luò)速率的需求是目前的10倍以上,在這一背景下,CPO有望將現(xiàn)有可插拔光模塊架構(gòu)的功耗降低50%,將有效解決高速高密度互聯(lián)傳輸場景。Yole報告數(shù)據(jù)顯示,2022年,CPO市場產(chǎn)生的收入達到約3800萬美元,預(yù)計2033年將達到26億美元,2022-2033年復(fù)合年增長率為46%。

3.硅光子技術(shù)

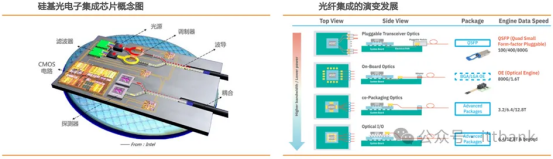

硅光子技術(shù)是基于硅和硅基襯底材料,利用現(xiàn)有CMOS工藝進行光器件開發(fā)和集成的新技術(shù)。硅光子技術(shù)的核心理念是“以光代電”,即采用激光束代替電子信號傳輸數(shù)據(jù),將光學(xué)器件與電子元件整合至一個獨立的微芯片中,提升芯片之間的連接速度。

將硅光材料和器件集成在同一硅基襯底上,形成由光調(diào)制器、探測器、無源波導(dǎo)器件等組成的集成光子器件。相較磷化銦(InP)等有源材料制作的傳統(tǒng)分立器件,硅光光模塊無需ROSA(光接收組件)、TOSA(光發(fā)射組件)封裝,因而硅光器件體積與數(shù)量更小、集成度更高。2)低成本:相較于傳統(tǒng)的分立式器件,硅光模塊的集成度更高,封裝與人工成本降低;此外硅基材料成本較低且可以大尺寸制造,意味著硅基芯片成本得以大幅降低。3)兼容成熟CMOS工藝:硅光子技術(shù)能利用半導(dǎo)體在超大規(guī)模、微小制造和集成化上的成熟工藝積累優(yōu)勢。

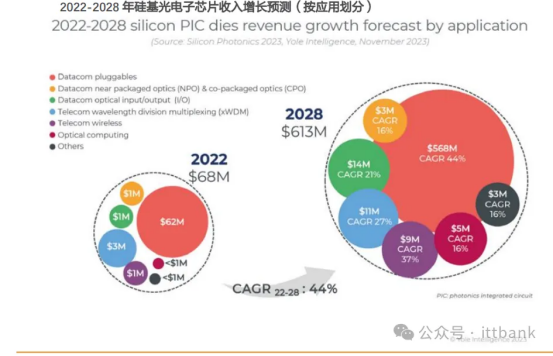

2022-2028年硅基光電子芯片年化復(fù)合增速有望實現(xiàn)44%。根據(jù)Yole數(shù)據(jù),2022年硅基光電子芯片規(guī)模約6800萬美元,預(yù)計2028年市場規(guī)模將增長至6億美元以上,2022-2028年化復(fù)合增長率將實現(xiàn)44%,其主要增長動力是用于高速數(shù)據(jù)中心互聯(lián)、和對更高吞吐量及更低延遲需求的機器學(xué)習(xí)的800G可插拔光模塊。

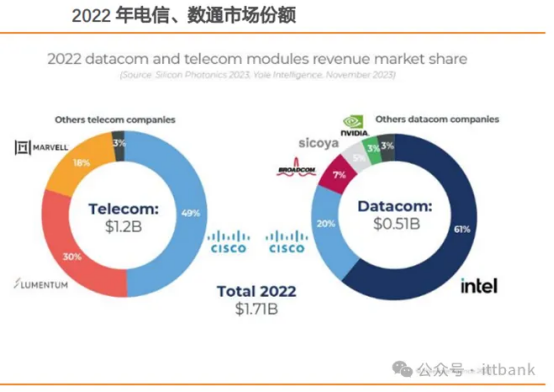

硅光子技術(shù)產(chǎn)業(yè)鏈的上游包括光芯片設(shè)計、SOI襯底、外延片和代工廠,中游為光模塊廠商,下游分為數(shù)通領(lǐng)域和電信領(lǐng)域。Intel、中際旭創(chuàng)、Coherent、Cisco和Marvell等廠商同時具備PIC設(shè)計和模塊集成能力,且與下游云廠商和AI等巨頭客戶保持緊密合作,優(yōu)勢顯著,在供應(yīng)鏈中的引領(lǐng)作用較為明顯。

海外頭部廠商市場份額優(yōu)勢明顯,國內(nèi)廠商處于追趕階段。競爭格局來看,數(shù)通市場中Intel占比處于領(lǐng)先地位,份額高達61%,隨后的Cisco、Broadcom分別占比20%和7%。電信市場中,Cisco占據(jù)49%的市場份額,緊隨其后的Lumentum和Marvell分別占比30%、18%,電信市場增長主要來自用于長途網(wǎng)絡(luò)的相干可插拔模塊。

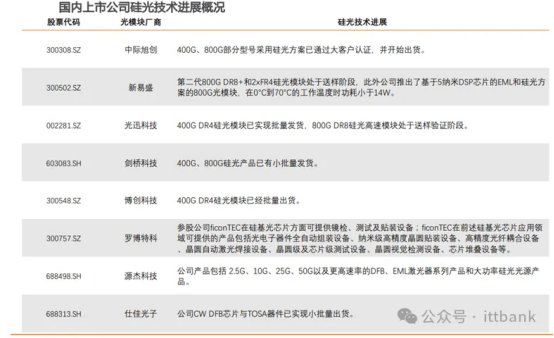

國內(nèi)光模塊廠商相繼布局硅光技術(shù)領(lǐng)域,未來有望打開市場空間。隨著AIGC領(lǐng)域?qū)λ懔透咚俾使饽K需求的提升,國內(nèi)多家廠商如中際旭創(chuàng)、新易盛等企業(yè)相繼布局硅光技術(shù)領(lǐng)域,未來有望進一步打開市場空間。

4.薄膜鈮酸鋰

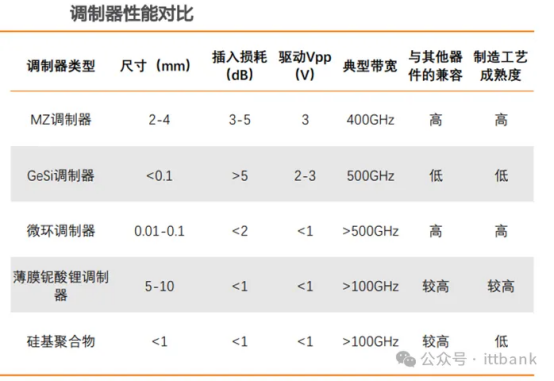

電光調(diào)制器可以將電信號轉(zhuǎn)換為光信號,從而實現(xiàn)光信號的調(diào)制。通常來說,電光調(diào)制器有三類,基底分別采用:硅光、磷化銦和鈮酸鋰材料。其中硅光調(diào)制器適用于短程數(shù)據(jù)通信光模塊,磷化銦調(diào)制器適用于中長距離光通信網(wǎng)絡(luò)光模塊,鈮酸鋰適用于100Gbps及以上的長距骨干網(wǎng)和單波100/200Gbps的超高速數(shù)據(jù)中心。

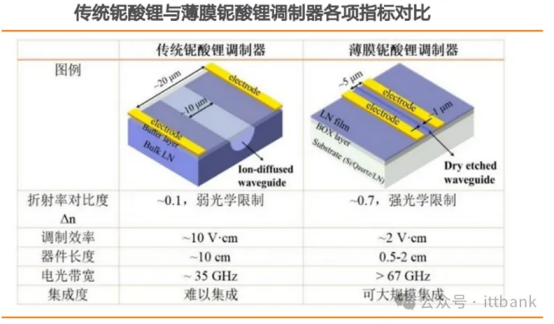

三種材料比較對比來看,磷化銦材料成本較高。硅材料在光通信波段具有透明性和高折射率,制備工藝與CMOS兼容,可以制備大規(guī)模的硅集成光路,但硅材料不具備電光效應(yīng),硅基調(diào)制器只能采用熱調(diào)制或載流子效應(yīng)調(diào)制,從而限制了其速率。鈮酸鋰具有顯著的電光效應(yīng),非常適合制作高速電光調(diào)制器,但早期并沒有合適的工藝可以制備薄膜鈮酸鋰晶圓,因此鈮酸鋰調(diào)制器只能使用體材料做分立元件,分立的鈮酸鋰體材料光學(xué)器件體積大,工藝與CMOS不兼容,不便于集成。傳統(tǒng)鈮酸鋰調(diào)制器行業(yè)競爭格局較為穩(wěn)定,全球僅有富士通、住友和光庫科技三家公司可以批量供貨。

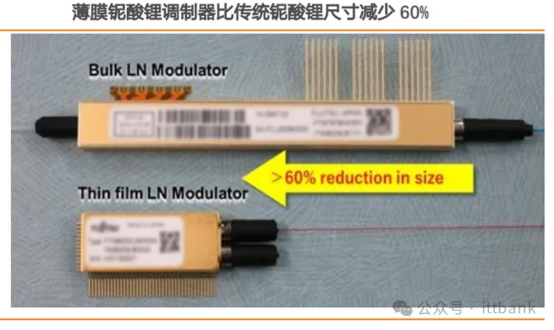

薄膜鈮酸鋰通過“離子切片”方式,從塊狀的鈮酸鋰晶體上剝離出鈮酸鋰薄膜,并鍵合到附有二氧化硅緩沖層的Si晶片上。相較于其他光電子材料,如磷化銦(成本受限)、硅光(性能功耗受限)、鈮酸鋰晶體(尺寸受限),薄膜鈮酸鋰可實現(xiàn)超快電光效應(yīng)和高集成度光波導(dǎo),具有大帶寬、低功耗、低損耗、小尺寸等優(yōu)異特性,并可實現(xiàn)大尺寸晶圓規(guī)模制造。薄膜鈮酸鋰調(diào)制器是一種基于鈮酸鋰材料制作的光學(xué)調(diào)制器,與傳統(tǒng)鈮酸鋰調(diào)制器相比,薄膜鈮酸鋰調(diào)制器在器件尺寸、電光帶寬和集成度方面具有明顯優(yōu)勢。

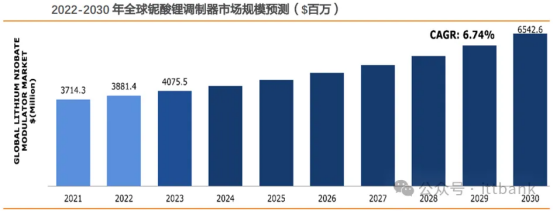

薄膜鈮酸鋰調(diào)制器主要在骨干網(wǎng)通信的相干通信端口應(yīng)用,根據(jù)ResearchDive數(shù)據(jù)預(yù)測,2023年全球鈮酸鋰調(diào)制器市場規(guī)模將達40.76億美元,預(yù)計2030年將達到65.43億美元,2022-2030年CAGR將實現(xiàn)6.09%。

5.算力時代下光模塊降本降耗趨勢凸顯

數(shù)據(jù)中心的高能耗問題由來已久,算力背景下該問題愈顯突出。工信部數(shù)據(jù)顯示,2023年我國數(shù)據(jù)中心耗電量預(yù)計將達到2,667.92億千瓦時,占社會總耗電量的3%。在此背景下我國多地區(qū)發(fā)布了對數(shù)據(jù)中心能效指標(biāo)PUE的限制。在工信部印發(fā)的《新型數(shù)據(jù)中心發(fā)展三年行動計劃(2021-2023年)》中要求,到2023年底新建大型及以上數(shù)據(jù)中心PUE需降低到1.3以下。算力需求提升帶動網(wǎng)絡(luò)帶寬成倍提速,數(shù)據(jù)中心能耗呈指數(shù)型增長。根據(jù)DigitalInformationWorld發(fā)布的[敏感詞]報告,數(shù)據(jù)中心為訓(xùn)練AI模型產(chǎn)生的能耗將為常規(guī)云工作的三倍。據(jù)咨詢機構(gòu)TiriasResearch建模預(yù)測,到2028年數(shù)據(jù)中心功耗將接近4250MW,比2023年增加212倍,數(shù)據(jù)中心基礎(chǔ)設(shè)施加上運營成本總額或超760億美元。

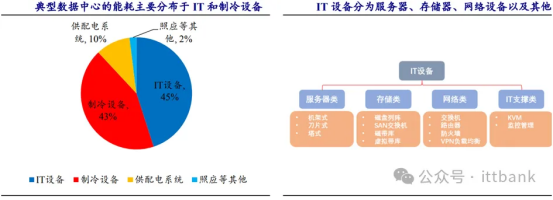

數(shù)據(jù)中心的能耗主要體現(xiàn)在IT設(shè)備和制冷設(shè)備。IT設(shè)備主要包括服務(wù)器和網(wǎng)絡(luò)設(shè)備等。服務(wù)器承載了計算和存儲業(yè)務(wù),搭載了CPU、內(nèi)存等硬件。網(wǎng)絡(luò)設(shè)備包括交換機、路由器以及防火墻等。IT設(shè)備占數(shù)據(jù)中心整體的能耗達45%,其次為制冷系統(tǒng),占比達43%。具體到IT設(shè)備,其中服務(wù)器類約占50%左右,存儲系統(tǒng)約占35%,網(wǎng)絡(luò)通信設(shè)備約占15%。

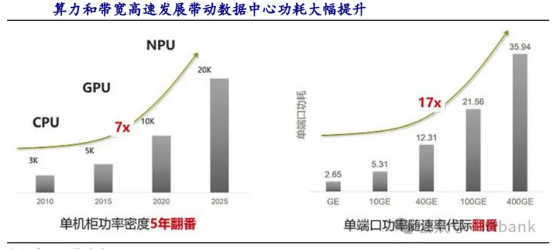

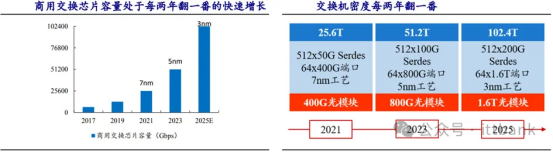

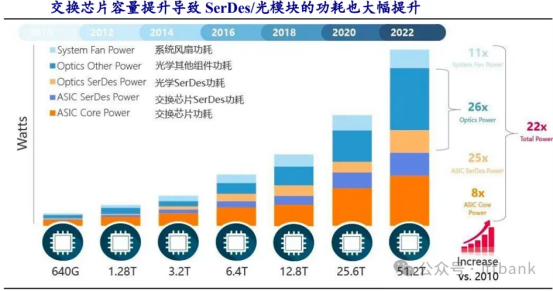

數(shù)據(jù)中心帶寬提升,帶動高性能交換芯片和高速率光模塊的應(yīng)用。數(shù)據(jù)中心交換芯片的演變趨勢基本處于每兩年翻一番的快速增長,25.6T交換芯片用7nm工藝,51.2T則需要選擇5nm工藝節(jié)點,預(yù)計2025年3nm工藝節(jié)點可實現(xiàn),并支持交換芯片實現(xiàn)102.4T的容量。對于光接口而言,25.6T交換芯片對應(yīng)64個400G光模塊,已于2021年實現(xiàn)。2023年隨著64個800G模塊的推出,支持交換機升級到51.2T。對于102.T的交換容量,則需要1.6T光模塊,光口每波長速率達到200G。

高性能交換芯片和光模塊的使用導(dǎo)致網(wǎng)絡(luò)設(shè)備功耗大幅增加。光模塊速率的提升帶來功耗大幅增加。400G早期功耗為10-12w,預(yù)計長期功耗為8-10w,800G功耗約為16w。以英偉達QM9700交換機為例,具有64個400G端口,若滿載光模塊,單臺交換機對應(yīng)的功耗就高達640w以上。

交換芯片數(shù)據(jù)吞吐量提升帶動SerDes速率的提升,SerDes功耗也呈上升趨勢。SerDes是網(wǎng)絡(luò)設(shè)備的核心器件,負(fù)責(zé)光模塊和網(wǎng)絡(luò)交換芯片的連接。將交換芯片輸出的并行數(shù)據(jù),轉(zhuǎn)換成串行數(shù)據(jù)進行傳輸。在接收端,再將串行數(shù)據(jù)轉(zhuǎn)換成并行數(shù)據(jù)。在102.4Tbps時代,SerDes速率需要達到224G,芯片SerDes功耗預(yù)計會達到300W。受PCB材料工藝的限制,當(dāng)SerDes速率增加時,為了保障信號的高質(zhì)量傳輸,信號傳輸距離將會相應(yīng)縮短。當(dāng)SerDes速率達到224G時,最多只能支持5-6英寸的傳輸距離,這使得交換芯片和光模塊之間的封裝距離需要進一步縮短。

綜上所述,AI算力的發(fā)展導(dǎo)致高性能交換芯片、高速率SerDes及光模塊的滲透率加速提升,帶來數(shù)據(jù)中心網(wǎng)絡(luò)設(shè)備的功耗大幅提升。設(shè)備廠商Cisco的數(shù)據(jù)顯示,2010-2022年全球數(shù)據(jù)中心的網(wǎng)絡(luò)交換帶寬提升了80倍,背后的代價是交換芯片功耗提升約8倍,光模塊功耗提升26倍,交換芯片SerDes功耗提升25倍。

除了網(wǎng)絡(luò)設(shè)備功耗大幅提升,服務(wù)器的散熱功耗也非常可觀。根據(jù)CCID數(shù)據(jù)統(tǒng)計,2019年中國數(shù)據(jù)中心能耗中,約有43%是用于IT設(shè)備的散熱,基本與45%的IT設(shè)備自身的能耗持平。服務(wù)器散熱需求帶動液冷行業(yè)的發(fā)展。引入液冷,可以降低數(shù)據(jù)中心能近90%的散熱能耗。數(shù)據(jù)中心整體能耗,則可下降近36%。

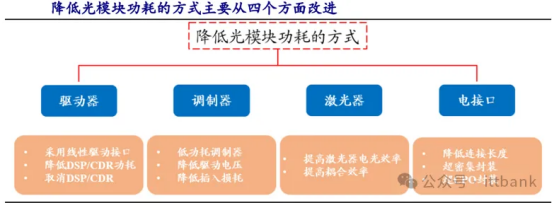

在光模塊降本降耗的發(fā)展趨勢下,行業(yè)圍繞驅(qū)動器、調(diào)制器、激光器以及電接口四個方面去降低功耗。

免責(zé)聲明:本文采摘自網(wǎng)絡(luò)ittbank,本文僅代表作者個人觀點,不代表金航標(biāo)及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標(biāo)電子有限公司 版權(quán)所有 粵ICP備17113853號