發布時間:2025-01-13作者來源:金航標瀏覽:1643

1

連接器的分類、結構、與生產工藝

連接器是電子電路連接的橋梁

連接器(Connector)是電子電路中的連接橋梁,是構成整個電子裝備 必備的基礎電子元器件。連接器作為節點,其作用是通過獨立或與線纜 一起,為器件、組件、設備、子系統之間傳輸電流或光信號,實現電流 或光信號的接通、斷開或轉換,并且保持各系統之間不發生信號失真和 能量損失的變化。

連接器分類方式很多,各個廠家自有其分類方法和標準。按照傳輸的介 質不同,連接器可以分為電連接器、微波射頻連接器、光連接器以及流 體連接器,不同類別連接器對應不同的功能和應用。

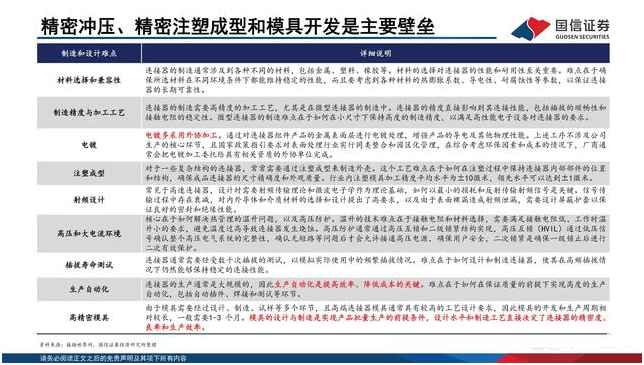

不同類型連接器實現的功能不同,從而形成了設計和制造要求的差異。一般來說,電連接器必須滿足接觸良好、工作可靠的要求。其中,大功率電能傳輸時還要求接觸電阻低、載流高、溫升低、電磁兼容性能高;傳輸高速數據信號則要求電路阻抗連續性好、串擾小、時延低、信號完整性高。微波射頻連接器除了接觸的可靠性要求外,對于阻抗設計與補償要求嚴格,需要符合插損、回損、相位和三階互調等性能要求。光纖連接器對于組件的對準精度要求嚴,因此對接觸部件的加工精度要求較高,潔凈度高,定位準確。

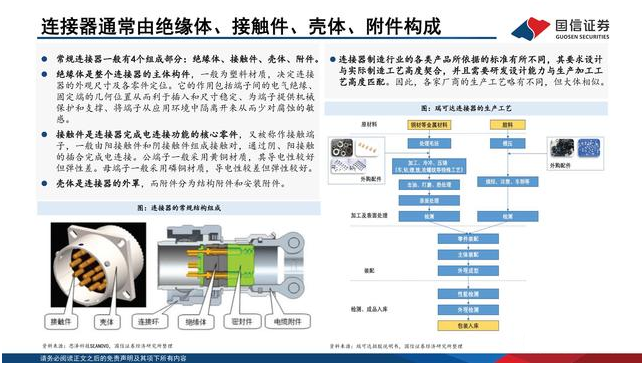

連接器通常由絕緣體、接觸件、殼體、附件構成

常規連接器一般有4個組成部分:絕緣體、接觸件、殼體、附件。絕緣體是整個連接器的主體構件,一般為塑料材質,決定連接 器的外觀尺寸及各零件定位。它的作用包括端子間的電氣絕緣、 固定端的幾何位置從而利于[敏感詞]和尺寸穩定、為端子提供機械 保護和支撐、將端子從應用環境中隔離開來從而少對腐蝕的敏 感。接觸件是連接器完成電連接功能的核心零件,又被稱作接觸端 子,一般由陽接觸件和陰接觸件組成接觸對,通過陰、陽接觸 的插合完成電連接。公端子一般采用黃銅材質,其導電性較好 但彈性差。母端子一般采用磷銅材質,導電性較差但彈性較好。殼體是連接器的外罩,而附件分為結構附件和安裝附件。

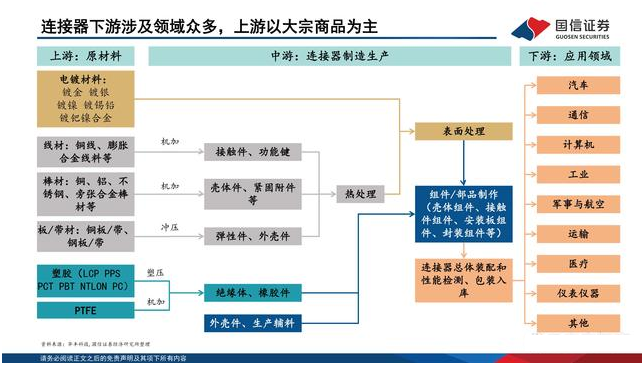

連接器制造行業的各類產品所依據的標準有所不同,其要求設計與實際制造工藝高度契合,并且需要研發設計能力與生產加工工藝高度匹配。因此,各家廠商的生產工藝略有不同,但大體相似。

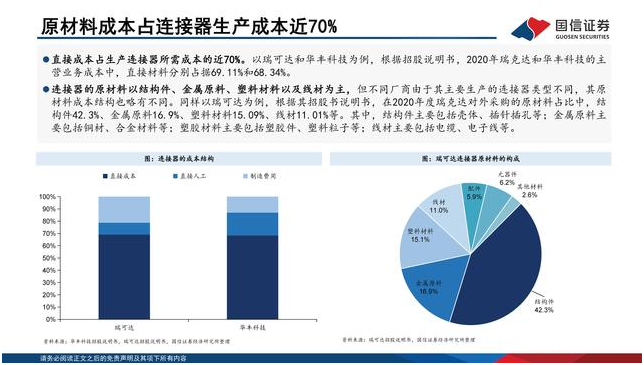

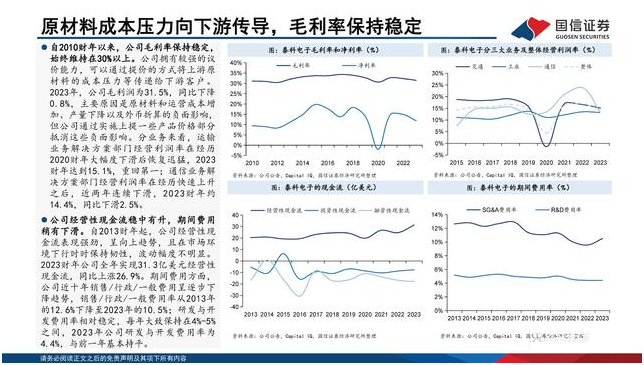

原材料成本占連接器生產成本近70%

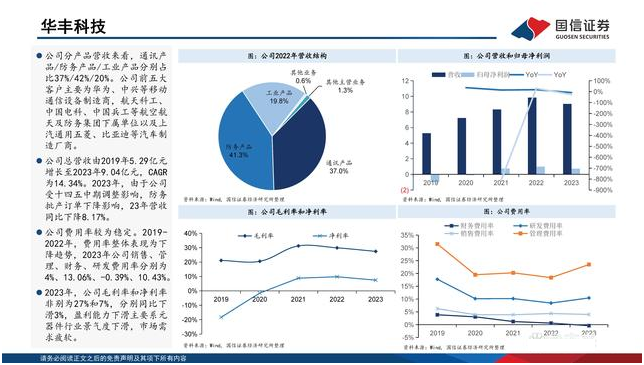

直接成本占生產連接器所需成本的近70%。以瑞可達和華豐科技為例,根據招股說明書,2020年瑞克達和華豐科技的主營業務成本中,直接材料分別占據69.11%和68.34%。

連接器的原材料以結構件、金屬原料、塑料材料以及線材為主,但不同廠商由于其主要生產的連接器類型不同,其原材料成本結構也略有不同。同樣以瑞可達為例,根據其招股書說明書,在2020年度瑞克達對外采購的原材料占比中,結構件42.3%、金屬原料16.9%、塑料材料15.09%、線材11.01%等。其中,結構件主要包括殼體、插針插孔等;金屬原料主要包括銅材、合金材料等;塑膠材料主要包括塑膠件、塑料粒子等;線材主要包括電纜、電子線等。

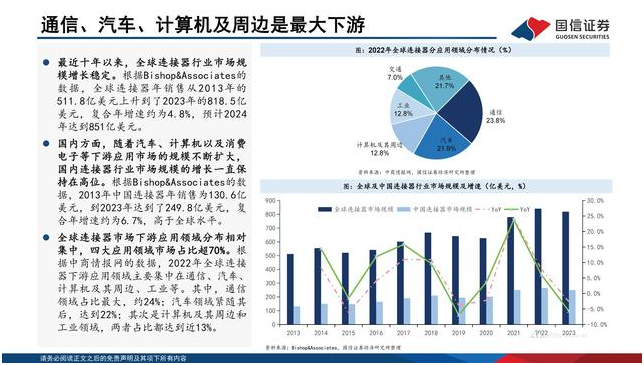

中國連接器市場規模領跑全球,過去二十年增速最快

中國、北美洲以及歐洲是全球連接器行業最主要的市場,其中中國擁有全球最大的連接器市場。根據Bishop&Associates的數據,2023年中國連接器市場的銷售額領先全球,全球占比達到30.5%;北美洲和歐洲分列第二和第三,占比分別為23%和22%;其次是亞太地區和日本,占比為13.8%和5.8%。

從各國家/地區的增速來看,中國在過去10年(2014年-2023年)、20年(2004年-2023年)的市場增速最大,但過去5年被北美洲和歐洲反超。根據Bishop&Associates的數據,過去20年,中國連接器行業發展迅速,增速遠高于其他國家/地區,達到12.4%,幾乎兩倍于第二的亞太地區。過去10年,中國的增速雖然有所下滑,但依舊排名第一,達到6.8%;而北美洲增速上升,達到6.7%,排名第二。過去5年,由于受到發達國家制造業回流的影響,中國表現低于歐洲和北美洲,增速為8.7%,其他亞洲國家/地區也受到不同程度的影響;發展國家/地區近5年增速被猛然拉動,歐洲和北美洲增速最快,分別為10.3%和10.2%。

2

智能化和電動化升級,推動汽車連接器需求增長

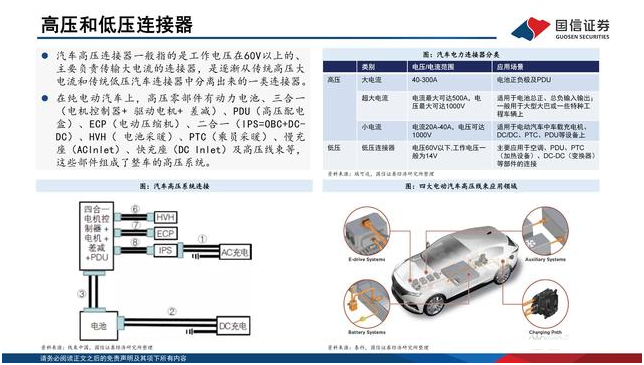

汽車連接器分為低壓、高壓和高速連接器

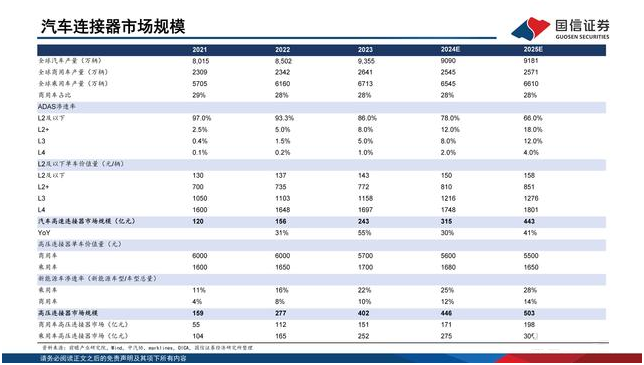

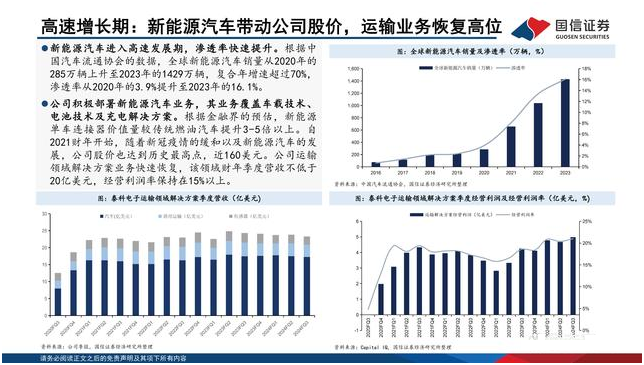

汽車領域為連接器第二大細分市場,汽車智能化、新能源化將增加單車、配套充電樁連接器用量。近年新能源汽車市場快速增長,我國連續多年成為全球最大的新能源汽車產銷市場。根據中國汽車工業協會數據,2023年我國新能源汽車銷量約949.5萬輛,同比增長37.87%,保持高速增長態勢;從新能源汽車銷量占比來看,2023年我國新能源汽車銷量占全部汽車銷量比例上升至31.55%,同比增加5.91pct。

車載連接器可以分為低壓連接器、高壓連接器和高速連接器三大類。在車載信號的傳輸過程中,按其信號類別的不同,可分為模擬信號與數字信號。高頻高速連接器作為高速車載網絡技術實現的物理支撐,按其傳輸數據的不同,被分為了用于傳輸模擬信號的同軸連接器,如Fakra、Mini-Fakra以及用于傳輸數字信號的差分連接器,如以太網連接器、HSD連接器等。

高速連接器——HSD和以太網

HSD(HighSpeed Data Connector)連接 器通常與Fakra、Mini-Fakra配合使用。HSD是一種高速數據連接器,支持USB2.0、 LVDS、IEEE1394、ETHERNET協議的傳輸, 具有很高的屏蔽效率,隨著汽車以太網的 推出,HSD連接器成為兼容解決方案。

隨著車載網絡的發展,已經出現了CAN、LIN、FlexRay、MOST等成熟的協議,而基于LVDS/USB技術的鏈路傳輸模式也得到了廣泛的應用。然而,面對不斷提高的攝像頭、顯示器和不同傳感器系統共享的更復雜信息分辨率,就需要更高的傳輸速度。基于這種情況,誕生于20世紀70年代的以太網被引入到車載網絡中。汽車以太網可以支持高速傳輸,并且具有標準化的鏈路連接形式,減少了全車的電纜連接數量,從而降低了成本和重量。隨著以太網滲透率提升,以太網連接器也會被更多的應用,并部分取代HSD連接器。

3

以史為鑒,復盤泰科成長歷史

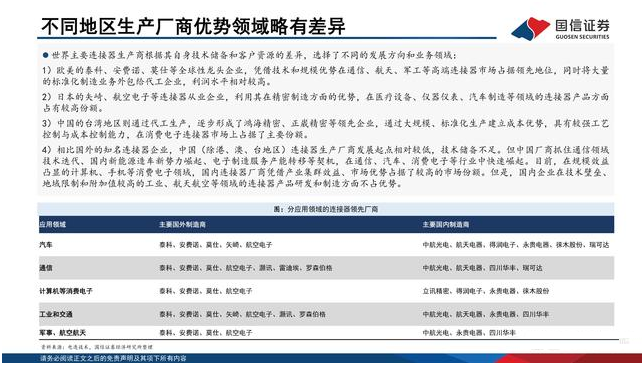

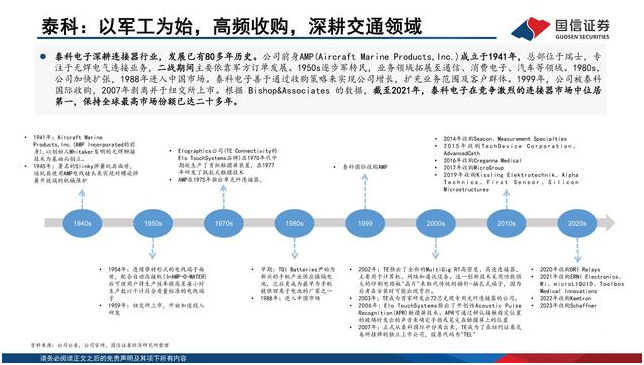

泰科:以[敏感詞]為始,高頻收購,深耕交通領域

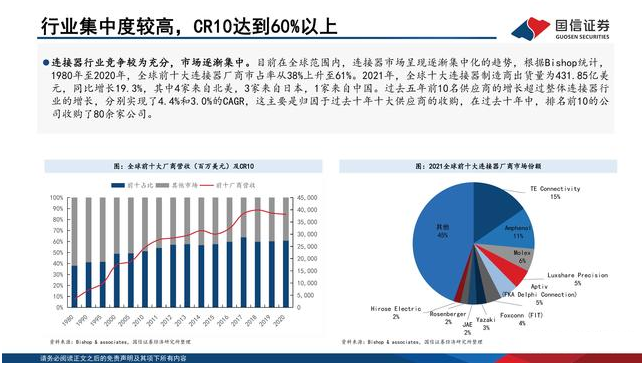

泰科電子深耕連接器行業,發展已有80多年歷史。公司前身AMP(Aircraft Marine Products,Inc.)成立于1941年,總部位于瑞士,專注于無焊電氣連接業務,二戰期間主要依靠軍方訂單發展。1950s逐步軍轉民,業務領域拓展至通信、消費電子、汽車等領域。1980s,公司加快擴張,1988年進入中國市場。泰科電子善于通過收購策略來實現公司增長,擴充業務范圍及客戶群體。1999年,公司被泰科國際收購,2007年剝離并于紐交所上市。根據 Bishop&Associates 的數據,截至2021年,泰科電子在競爭激烈的連接器市場中位居第一,保持全球[敏感詞]市場份額已達二十多年。

營業收入具有微弱季節性,歸母凈利增速低于營收

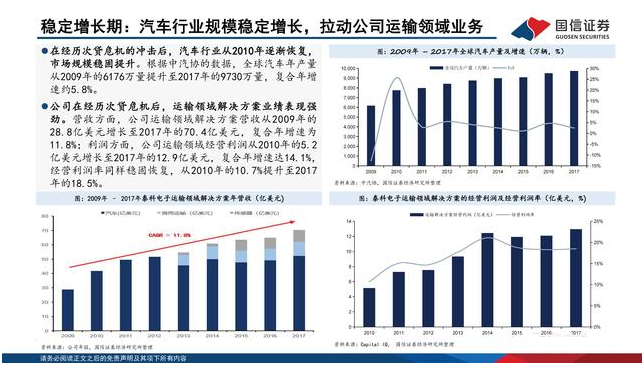

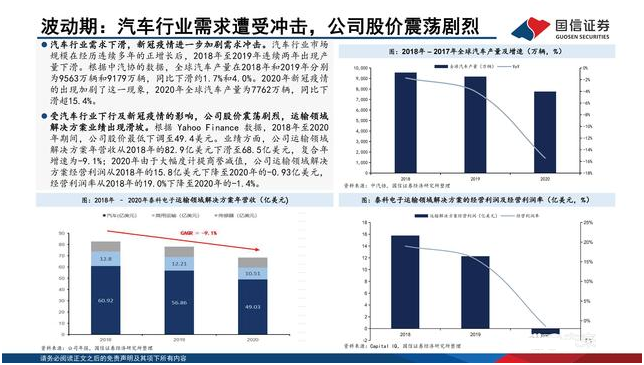

公司營收在波動中緩慢成長。2005年-2015年營收從114.3億美元增長至 圖:泰科電子營業收入及增速(億美元,%)122.3億美元,CAGR為0.7%。2015年-2023年期間,營收增長明顯提速, 年營收從122.3億美元上升至160.3億美元,CAGR為3.4%。2023年,受匯 兌負面影響,公司營收同比下降2%。歸母凈利潤在2009年及2020年為負。2009年和2020年公司分別實現32.6及-2.4億美元歸母凈利潤,主要原因有兩方面:1)2009年次貸危 機和2020年新冠疫情導致全球經濟下滑;2)公司在2009年和2020分別 計提商譽減值35.5及9.0億美元。公司業務具有輕微季節性。具體而言,第三和第四財年季度表現最為強 勁,而第一財年季度會受假期的負面影響,第二財年季度公司部分業務 會受到冬季惡劣天氣影響。此

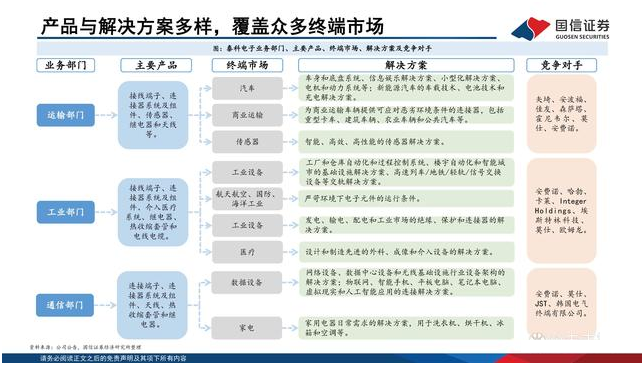

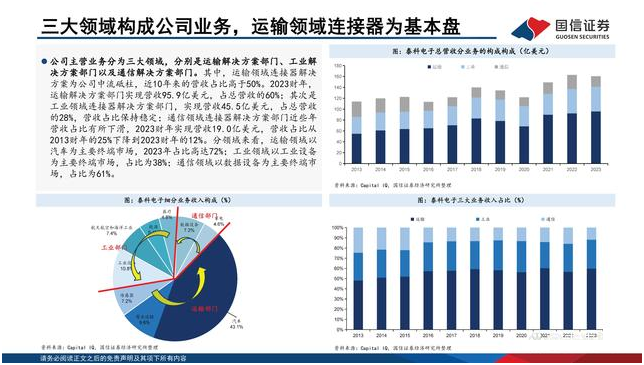

三大領域構成公司業務,運輸領域連接器為基本盤

公司主營業務分為三大領域,分別是運輸解決方案部門、工業解 決方案部門以及通信解決方案部門。其中,運輸領域連接器解決 方案為公司中流砥柱,近10年來的營收占比高于50%。2023財年, 運輸解決方案部門實現營收95.9億美元,占總營收的60%;其次是 工業領域連接器解決方案部門,實現營收45.5億美元,占總營收 的28%,營收占比保持穩定;通信領域連接器解決方案部門近些年 營收占比有所下滑,2023財年實現營收19.0億美元,營收占比從 2013財年的25%下降到2023財年的12%。分領域來看,運輸領域以 汽車為主要終端市場,2023年占比高達72%;工業領域以工業設備 為主要終端市場,占比為38%;通信領域以數據設備為主要終端市 場,占比為61%。

下游客戶分布廣泛,涉及銷售國家/地區近140個

公司下游客戶分散廣泛,涉及銷售國家/地區近140個。分國家/地區來看,[敏感詞]和瑞士為主要市場,2023財年公司在[敏感詞]和瑞士的銷售額幾乎相平,約41.1億美元,營收占比近26%;其次是中國,營收占比近些年有所增加,2023財年中國的銷售額為16.9億美元,營收占比約為20%;亞太地區其他國家的營收占比逐漸下降,從2013財年的17%下降到2023財年的12%;歐洲/中東/非洲其他國家近些年銷售額上升迅猛,營收占比從2013財年的5%增長至2023財年的11%。從下游客戶分布來看,公司客戶群充滿多樣性,且銷售額并不僅依靠于一個地區。從而降低財務業績的波動性及周期性。

4

手機連接器:市場成熟,BTB連接器等高端品仍有替代空間

BTB連接器應用廣泛

BTB連接器(Board-to-Board)用于連接兩塊PCB或者是PCB和FPC,使之實現機械上和電氣上的連接,是目前所有連接器產品類型中信號傳輸能力最強、應用最為廣泛的連接器產品,同時具有降噪、高頻傳輸穩定、輕薄及無需焊接等優點。為順應手機終端的輕薄化趨勢,BTB連接器也需實現超低高度和超窄間距以達到減薄機身及減小占板面積的目的,在手機內部廣泛應用于攝像模組、顯示模組、射頻模組、電池模組、聲學模組、指紋識別模組等各類專業模組與主板之間的連接。BTB連接器對產品設計、模具精度及自動化程度要求高,工藝復雜,制造難度大,是精密連接器領域最能體現工匠精神的產品。一個手機等移動終端產品可以應用7-10對BTB產品,功能較多及機型復雜的智能手機甚至使用20對BTB產品(iPhone7用了7對,iPhone XS使用了14-16對)。可穿戴手表手環BTB用量有望達到1-3對,VR/AR里用到1-3對。

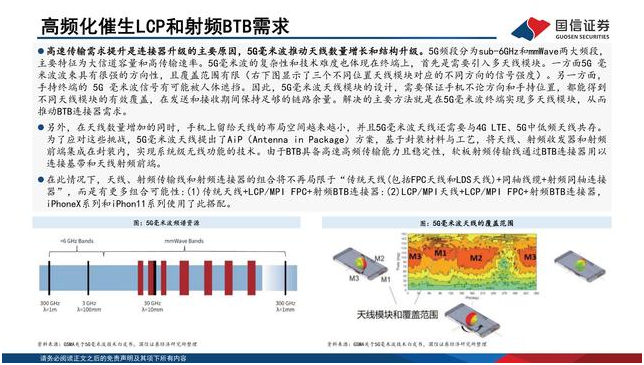

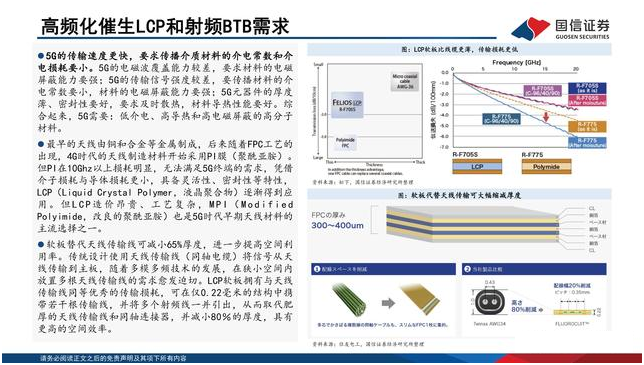

高頻化催生LCP和射頻BTB需求

高速傳輸需求提升是連接器升級的主要原因,5G毫米波推動天線數量增長和結構升級。5G頻段分為sub-6GHz和mmWave兩大頻段,主要特征為大信道容量和高傳輸速率。5G毫米波的復雜性和技術難度也體現在終端上,首先是需要引入多天線模塊。一方面5G毫米波波束具有很強的方向性,且覆蓋范圍有限(右下圖顯示了三個不同位置天線模塊對應的不同方向的信號強度)。另一方面,手持終端的 5G 毫米波信號有可能被人體遮擋。因此,5G毫米波天線模塊的設計,需要保證手機不論方向和手持位置,都能得到不同天線模塊的有效覆蓋,在發送和接收期間保持足夠的鏈路余量。解決的主要方法就是在5G毫米波終端實現多天線模塊,從而推動BTB連接器需求。

另外,在天線數量增加的同時,手機上留給天線的布局空間越來越小,并且5G毫米波天線還需要與4G LTE、5G中低頻天線共存。為了應對這些挑戰,5G毫米波天線提出了AiP(Antenna in Package)方案,基于封裝材料與工藝,將天線、射頻收發器和射頻前端集成在封裝內,實現系統級無線功能的技術。由于BTB具備高速高頻傳輸能力且穩定性,軟板射頻傳輸線通過BTB連接器用以連接基帶和天線射頻前端。

在此情況下,天線、射頻傳輸線和射頻連接器的組合將不再局限于“傳統天線(包括FPC天線和LDS天線)+同軸線纜+射頻同軸連接器”,而是有更多組合可能性:(1)傳統天線+LCP/MPI FPC+射頻BTB連接器:(2)LCP/MPI天線+LCP/MPI FPC+射頻BTB連接器,iPhoneX系列和iPhon11系列使用了此搭配。

5

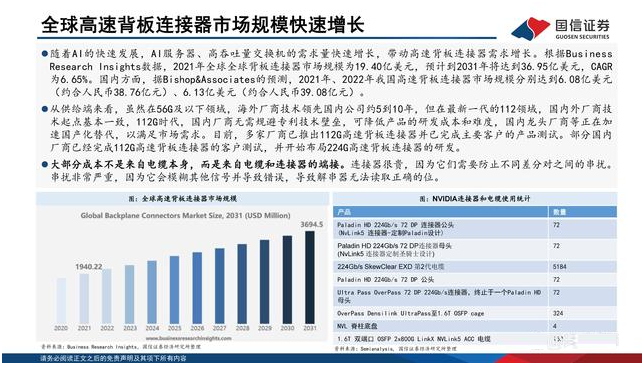

通信:AI服務器需求爆發,高速背板連接器國產化率低

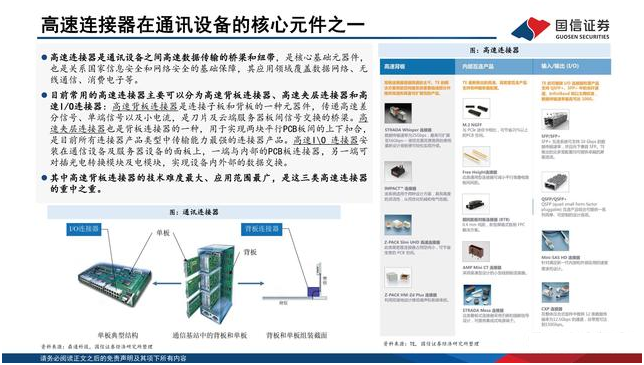

高速連接器在通訊設備的核心元件之一

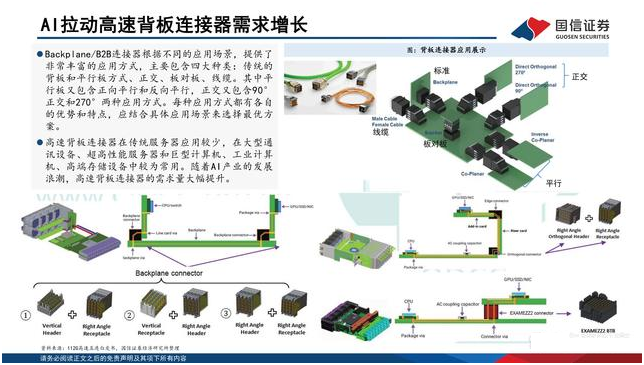

高速連接器是通訊設備之間高速數據傳輸的橋梁和紐帶,是核心基礎元器件, 也是關系國家信息安全和網絡安全的基礎保障,其應用領域覆蓋數據網絡、無 線通信、消費電子等。目前常用的高速連接器主要可以分為高速背板連接器、高速夾層連接器和高 速I/O連接器:高速背板連接器是連接子板和背板的一種元器件,傳遞高速差 分信號、單端信號以及小電流,是刀片及云端服務器板間信號交換的橋梁。高 速夾層連接器也是背板連接器的一種,用于實現兩塊平行PCB板間的上下扣合, 是目前所有連接器產品類型中傳輸能力最強的連接器產品。高速I\O 連接器安 裝在通信設備及服務器設備的面板上,一端與內部的PCB板連接器,另一端可 對插光電轉換模塊及電模塊,實現設備內外部的數據交換。其中高速背板連接器的技術難度最大、應用范圍最廣,是這三類高速連接器 的重中之重。

英偉達連接器和線纜方案

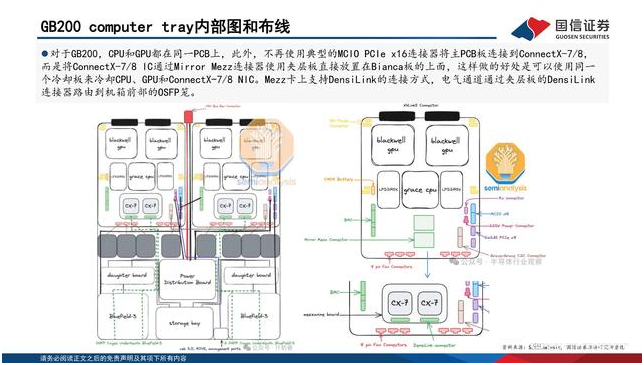

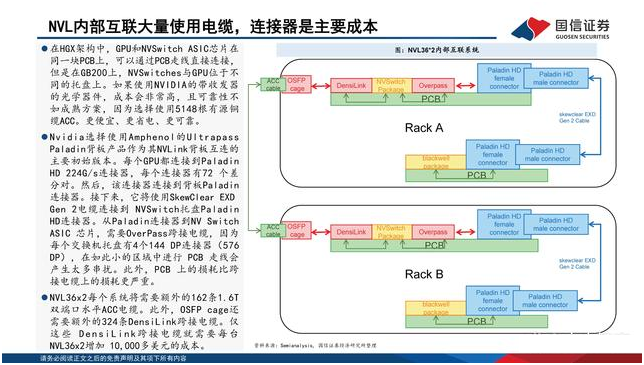

HGX和DGX架構下,GPU之間的互連不適用銅纜和連接器,而是通過PCB線路完成。GB200機架提供4種不同的主要外形尺寸,每種尺寸均可定制,包括NVL72、NVL36x2(Bianca)、NVL36x2(Ariel)、x86B200 NVL72/NVL36x2(Miranda),GB200 NVL36*2預計是GB200最主要的出貨形式,它是兩個并排互連在一起的機架。每個機架包含18個Grace CPU和36個Blackwell GPU。在2個機架之間,它仍然保持NVL72中的所有72個GPU之間的無阻塞。每個計算托盤的高度為2U,包含2個Bianca板。每個NVSwitch托盤都有兩個28.8Gb/s NVSwitch5 ASIC芯片。每個芯片有14.4Gb/s 指向背板,14.4Gb/s指向前板。每個NVswitch托盤有18 個1.6T雙端口OSFP cage,水平連接到一對NVL36機架。

(報告出品方:國信證券)

免責聲明:本文采摘自【未來智庫】,本文僅代表作者個人觀點,不代表金航標及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號